Incertitude et inquiétude, c’est ce qui ressort du dernier Livre beige de la FED, alors que l’évolution du marché de l’emploi est au cœur des interrogations des responsables de la FED, avant l’inflation.

Le souffle court de l’emploi américain

Mode Expresso

Mode Lungo

Incertitude et inquiétude, c’est ce qui ressort du dernier Livre beige de la FED, alors que l’évolution du marché de l’emploi est au cœur des interrogations des responsables de la FED, avant l’inflation.

Rapport mitigé

Le Livre beige dresse un tableau mitigé de l’économie américaine, car « les contacts ont fréquemment cité l’incertitude économique et les tarifs douaniers comme des facteurs négatifs ».

On peut lire que « les perspectives se sont améliorées, mais l’inquiétude est largement répandue en ce qui concerne le changement de politique commerciale, les taux d’intérêt élevés et une politique d’immigration plus restrictive ».

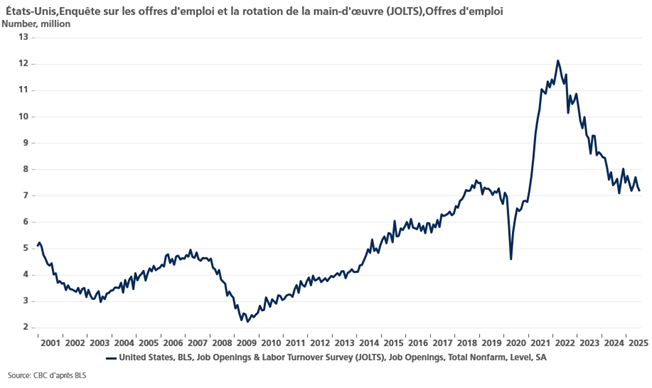

Autre rapport mitigé, c’est celui sur l’état du marché de l’emploi, avec les offres d’emploi aux États-Unis qui sont tombées à leur plus bas niveau depuis dix mois, en juillet.

Selon ce rapport, il y avait plus de chômeurs que de postes disponibles pour la première fois depuis la pandémie. Il y a eu 0,99 offre d’emploi pour chaque chômeur, contre 1,05 en juin.

Les offres d’emploi ont chuté de 176.000 à 7,181 millions au dernier jour de juillet, selon le rapport JOLTS, le niveau le plus bas depuis septembre 2024.

Le secteur des soins de santé et de l’assistance sociale a enregistré 181.000 offres d’emploi de moins, ce qui représente la deuxième baisse mensuelle consécutive des postes vacants.

Ces chiffres sont venus corroborer le constat du Livre beige qui note que « les entreprises ont hésité à embaucher des travailleurs en raison d’une demande plus faible ou de l’incertitude ».

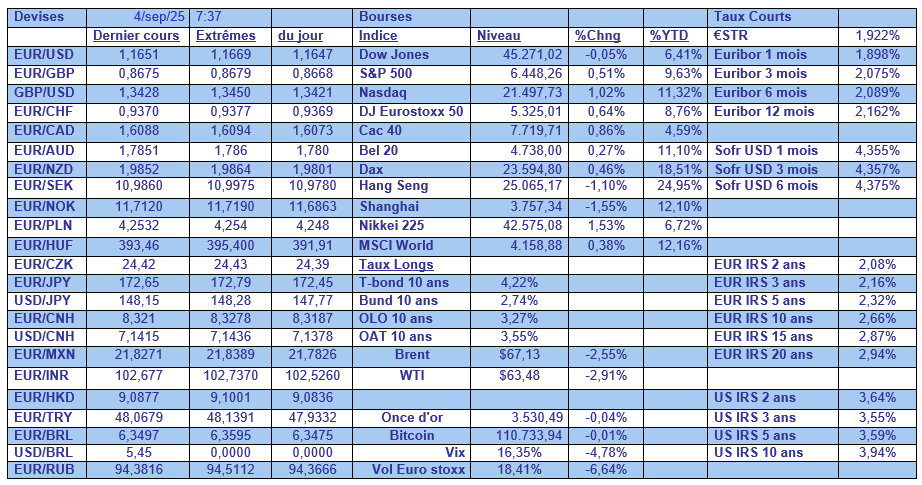

Selon les estimations, demain, le rapport sur l’emploi devrait montrer que les créations d’emploi ont été de 75.000 en août contre 73.000 en juillet, et le taux de chômage passerait de 4,2% à 4,3%.

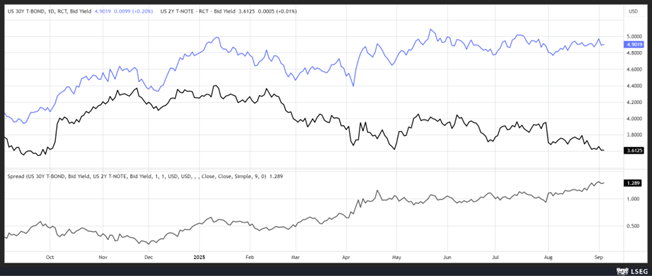

Ces chiffres ont renforcé le sentiment que la FED allait baisser ses taux en septembre, ce qui a fait baisser le rendement du Treasury 2 ans, alors que celui à 30 ans demeure toujours sous pression, ce qui a accentué la pentification de la courbe.

Cependant, les avis des membres de la FED demeurent toujours aussi divergents sur l’état du marché de l’emploi.

Pour le gouverneur de FED, Christopher Waller, candidat à la succession de Powell, la dégradation du marché de l’emploi devrait inciter la FED à baisser les taux, et même au-delà de septembre, car « je dirais qu’au cours des trois à six prochains mois, nous pourrions assister à de multiples réductions ».

Plus nuancé, le président de la FED d’Atlanta, Raphael Bostic, a estimé que « si la stabilité des prix reste la principale préoccupation, le marché du travail ralentit suffisamment pour qu’un certain assouplissement de la politique – probablement de l’ordre de 25 points de base – soit approprié d’ici la fin de l’année ».

Entre les deux, Neel Kashkari, directeur de la FED de Minneapolis, a estimé « que les taux d’intérêt ont une certaine marge de manœuvre pour baisser doucement au cours des deux prochaines années ».

Pour résumer, on pourrait reprendre les propos du président de la FED de Saint-Louis, Alberto Musalem, , « j’ai revu à la hausse mon évaluation des risques de détérioration des marchés du travail, car j’ai constaté une certaine détérioration des chiffres sous-jacents du plein emploi, et j’ai revu à la baisse mon évaluation du risque de persistance d’une inflation supérieure à l’objectif, en partie parce que la répercussion des droits de douane sur l’inflation a été faible jusqu’à présent ».

Baisse des taux attendue

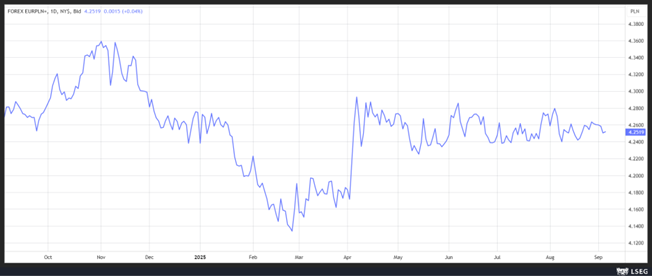

La Banque centrale polonaise a réduit de 0,25% son taux de base à 4,75%, après une baisse surprise en juillet.

« Compte tenu de l’évolution de l’inflation, le Conseil estime qu’il est justifié d’ajuster le niveau des taux d’intérêt de la Banque nationale de Pologne”, a déclaré le Conseil.

Il faut dire que l’inflation a baissé plus que prévu en août à 2,8 %, contre 3,1 % en juillet.

Pour la suite, « malgré une légère baisse, la croissance annuelle des salaires dans l’économie nationale au deuxième trimestre 2025 est restée élevée », a estimé la Banque centrale, ce qui devrait l’inciter à agir avec prudence. Il faut dire qu’avec une croissance de 7,6% des salaires, la hausse demeure très élevée, même si elle a nettement reculé par rapport au 9% du mois de juin.

La suite demeure dès lors incertaine, et la Banque centrale ne semble pas être entrée dans un cycle permanent de baisses de taux, ce qui explique, sans doute, le peu de réaction du zloty par rapport à l’euro.

Pentification de la courbe

La hausse des taux longs a accentué la pentification de la courbe un peu partout, et en particulier en Grande-Bretagne, où le taux à 30 ans a atteint des niveaux très élevés, comme je le soulignais hier.

Ce qui n’est pas sans conséquence pour la Banque d’Angleterre et son programme de réduction du bilan.

Petit retour en arrière : la BoE, comme les autres Banques centrales, a procédé à des achats durant la crise financière et la crise Covid. Résultat, elle a acheté pour 875 milliards de sterling d’obligations d’État britanniques entre 2009 et 2021.

Depuis 2022, elle a réduit ce stock à 558 milliards de sterling par le biais d’une combinaison de ventes directes et d’obligations arrivant à échéance, et cette année, elle a réduit son bilan de 100 milliards de sterling.

Compte tenu de cette forte hausse des taux, la vente de ces obligations entraîne des pertes encore plus élevées, alors même que la BoE estime que l’ensemble des pertes nettes liées à l’assouplissement quantitatif devraient s’élever à environ 115 milliards de sterling. C’est pour cette raison que son gouverneur a laissé entendre que la décision de continuer à réduire le bilan à ce rythme serait discutée, et qu’elle pourrait peut-être s’abstenir de vendre les obligations longues pour le moment.

Subscribe

0 Comments

Oldest