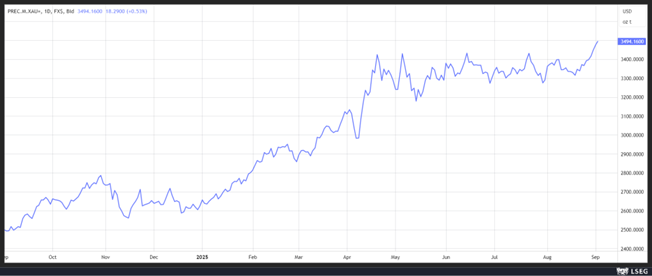

Le prix de l’or a atteint son plus haut niveau historique, grâce à un dollar plus faible, ou à cause de celui-ci, et à des paris croissants sur une réduction des taux d’intérêt par la FED.

L’éclat de l’or, l’ombre des doutes

Mode Expresso

Mode Lungo

Le prix de l’or a atteint son plus haut niveau historique, grâce à un dollar plus faible, ou à cause de celui-ci, et à des paris croissants sur une réduction des taux d’intérêt par la FED.

Record pour l’or

Faut-il vraiment se réjouir de voir l’or atteindre un nouveau record, parce que le dollar est sous pression, parce que la FED va baisser les taux suite à une dégradation du marché de l’emploi, parce que l’économie est faible et parce que la méfiance grandit à l’égard des actifs en dollar ?

Il est en revanche exact que l’or a tendance à se raffermir dans un environnement de taux d’intérêt faibles.

Mais les pressions exercées sur la FED et les craintes quant à son indépendance sont également des facteurs qui expliquent la hausse de l’or.

Un autre facteur qui peut expliquer cette envolée de l’or est la dégradation des finances des Etats, qui s’accentue en plus avec la pression à la hausse sur les taux d’intérêt à long terme.

Il suffit d’observer l’évolution des taux à 30 ans au Japon, aux Etats-Unis et en Grande-Bretagne sur 10 ans pour mesurer l’ampleur de la hausse et dès lors le coût pour les Etats.

Le cas spécifique de la BOJ

La situation au Japon est évidemment totalement différente de celle des autres pays, je ne parle pas de l’endettement, mais de la politique monétaire.

Car la BOJ est confrontée à une inflation qui dépasse, depuis un moment, son objectif, mais doit éviter de peser sur une croissance déjà mise à mal par les tensions commerciales en augmentant trop rapidement ses taux.

Pour le vice-gouverneur de la Banque du Japon, Ryozo Himino, la Banque centrale devrait continuer à augmenter les taux d’intérêt, mais en tenant compte du fait que « dans l’ensemble, l’économie mondiale est toujours confrontée à des niveaux élevés d’incertitude ».

Comme d’autres économies, le Japon est confronté à des pressions contradictoires sur l’inflation. D’un côté, le marché du travail, qui est tendu, exerce des pressions à la hausse sur les salaires. D’un autre côté, le ralentissement de la croissance mondiale et l’impact sur l’économie japonaise de l’augmentation des taxes américaines pourraient peser sur les prix.

Cependant pour Himino, « après avoir temporairement marqué le pas en raison du ralentissement de la croissance dû à l’impact des droits de douane, nous prévoyons que l’inflation sous-jacente du Japon finira par se stabiliser autour de niveaux compatibles avec notre objectif de 2 %. Si notre scénario de base se réalise, il serait approprié de continuer à augmenter les taux d’intérêt en fonction de l’amélioration de l’économie et des prix ».

Dernier point important pour Himino, en évoquant le bilan de la BOJ, « il serait prudent de réduire la taille du bilan au fil du temps, notamment en se délestant de ses avoirs en actifs risqués tels que les fonds négociés en bourse (ETF) et les fonds immobiliers (REIT) ».

Ses propos vont un peu à l’encontre de la position du gouverneur de la BOJ, Kazuo Ueda, qui se montre plus circonspect quant à l’augmentation des taux pour le moment.

Bayrou, clap de fin

Il ne fait plus aucun doute que Bayrou connaît ses derniers jours à Matignon et même si la pression est légèrement retombée sur les taux des obligations françaises, l’inquiétude demeure.

Comme l’a reconnu Christine Lagarde, estimant que la France n’est pas actuellement dans une situation qui nécessiterait l’intervention du FMI, mais tout risque de chute d’un gouvernement dans la zone euro est « préoccupant ».

Elle s’est montrée rassurante, en soulignant que « je pense que le système bancaire français est bien capitalisé, qu’il est en meilleure forme que lors de la dernière grande crise financière, qu’il est bien structuré, bien supervisé et qu’il compte des acteurs responsables ».

Une longue période d’incertitude en France pourrait cependant peser sur le secteur bancaire français en cas d’envolée des rendements obligataires et d’un élargissement des spreads. Et la crainte de la BCE est celle d’un effet de contagion sur d’autres pays.

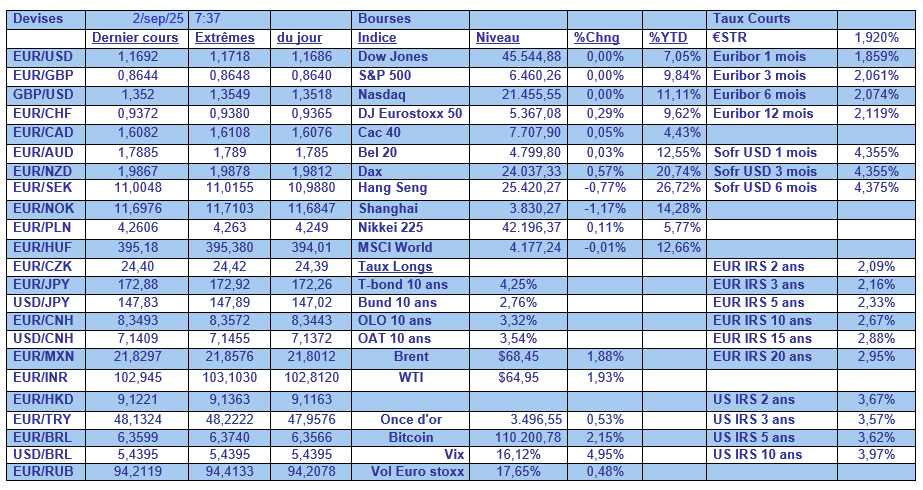

Christine Lagarde pourra cependant se réjouir de voir que l’inflation se stabilise à un niveau proche des 2%, le taux d’inflation étant attendu inchangé à 2% et celui de l’inflation sous-jacente à 2,3% contre 2,4%, ce matin.

Lors de la réunion de septembre, la BCE pourra sereinement maintenir le statu quo monétaire une nouvelle fois, surtout que l’indice PMI manufacturier en zone euro est ressorti au-dessus de 50 pour la première fois depuis la mi-2022.

Cet indice est passé de 49,8 en juillet à 50,7 en août en raison d’une augmentation de la demande intérieure et de la production. Non seulement, la croissance de la production industrielle a atteint son niveau le plus élevé depuis mars 2022, mais en plus les nouvelles commandes ont progressé à leur rythme le plus élevé depuis près de trois ans et demi.

Même en Allemagne on observe un léger mieux avec un indice à 49,8, soit son niveau le plus élevé depuis 38 mois. Ce qui n’empêche pas de constater que la croissance dans le secteur est venue encore une fois des pays du Sud avec des indices à 54,5 et 54,3 pour la Grèce et l’Espagne.

Subscribe

0 Comments

Oldest