Nous approchons doucement de la fin du cycle de resserrement monétaire par les Banques centrales, avec des pauses pour mesurer les effets des hausses de taux jusqu’à présent, mais elles se laissent encore un peu de latitude.

Interrogations sur le ralentissement

Mode Expresso

Mode Lungo

Nous approchons doucement de la fin du cycle de resserrement monétaire par les Banques centrales, avec des pauses pour mesurer les effets des hausses de taux jusqu’à présent, mais elles se laissent encore un peu de latitude avec la crainte de la hausse du prix du baril.

Pause

C’est le cas déjà pour la Banque centrale d’Australie, qui, ce matin, a annoncé qu’elle laissait son taux inchangé à 3.60%.

Il ressort du communiqué qu’elle ne ferme cependant pas définitivement la porte à une nouvelle hausse de taux, mais elle veut se laisser du temps. Et de rappeler « le Conseil reste attentif au risque d’une spirale prix-salaires, compte tenu des capacités inutilisées limitées dans l’économie et du taux de chômage historiquement bas. Par conséquent, il continuera à suivre de près l’évolution des coûts salariaux et le comportement des entreprises en matière de fixation des prix. La priorité du Conseil d’administration est de ramener l’inflation à son niveau cible ».

Le Conseil se laisse dès lors toute latitude comme le révèle le communiqué, « le Conseil s’attend à ce qu’un nouveau resserrement de la politique monétaire soit nécessaire pour garantir le retour de l’inflation à l’objectif fixé. La décision de maintenir les taux d’intérêt inchangés ce mois-ci donne au Conseil d’administration plus de temps pour évaluer l’état de l’économie et les perspectives, dans un contexte d’incertitude considérable. Pour déterminer quand et dans quelle mesure les taux d’intérêt devront être relevés, le Conseil d’administration sera très attentif à l’évolution de l’économie mondiale, aux tendances des dépenses des ménages et aux perspectives en matière d’inflation et de marché du travail ».

La Banque centrale de Nouvelle-Zélande, qui se réunit demain, devrait par contre encore augmenter ses taux de 0.25% pour les porter à 5%, mais on en parlera demain.

Question sur le prix du baril

Le prix du baril va-t-il atteindre de nouveau les 100$ après la décision de l’OPEP+ ? Il a en tout cas fortement réagi à la hausse, mais des vents contraires pourraient entraver cette hausse. Et ces vents contraires sont un ralentissement plus marqué de l’activité industrielle dans le monde qui pourrait peser sur la demande.

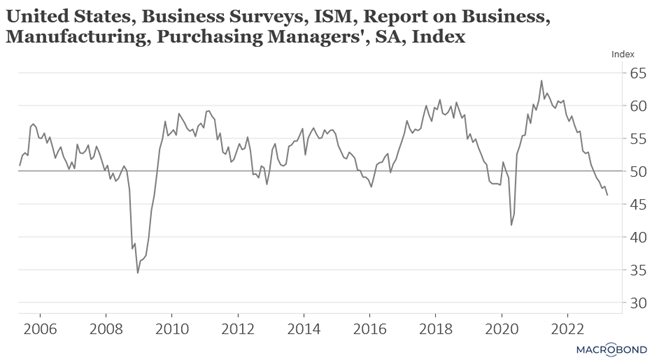

C’est ce qui ressort de l’indice ISM manufacturier aux Etats-Unis, qui s’est effondré et qui a atteint son niveau le plus bas depuis 3 ans. Et la situation s’est nettement dégradée car tous les sous-composants de cet indice sont inférieurs à 50 pour la première fois depuis 2009.

Cet indice est passé de 47.7 en février à 46.3, ce qui indique clairement que l’industrie est en récession, mais le reste de l’économie américaine ne montre pas de signes de récession. On attend d’ailleurs demain un indice ISM non manufacturier qui resterait largement au-dessus des 50, et des créations d’emploi qui sont attendues, vendredi, à 240.000.

Le sous-indice des nouvelles commandes est tombé à 44.3 en mars contre 47, preuve que la situation ne va pas se reprendre de sitôt.

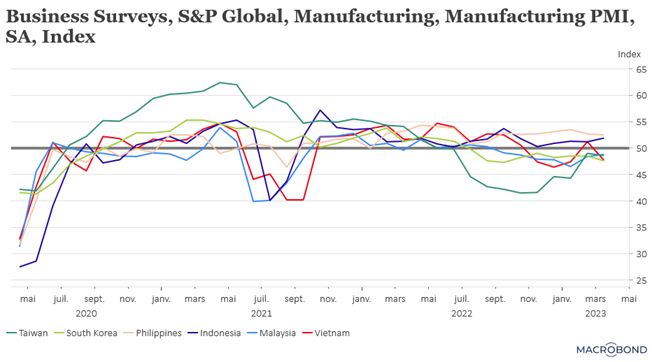

Même constat en Asie, avec, comme je le soulignais hier, un recul de l’indice PMI manufacturier en Chine et en Corée du Sud, et même si l’indice au Japon s’est repris, il demeure en-dessous du seuil des 50 à 49.2.

Et toujours au Japon, l’indice Tankan, publié par la Banque centrale a montré que le sentiment des grands fabricants japonais s’est dégradé en janvier-mars, atteignant son niveau le plus bas depuis plus de deux ans.

Et la situation s’est dégradée au Vietnam et en Malaisie et s’est juste maintenue aux Philippines.

L’Inde a été le seul pays dans la région à voir son indice progresser, grâce à l’amélioration de la production et des nouvelles commandes.

Et la situation est comparable en zone euro avec un indice PMI manufacturier qui est tombé à 47.3 en mars contre 48.5, ce qui constitue le neuvième mois sous le seuil des 50.

« L’industrie manufacturière de la zone euro reste en eaux troubles, les usines signalant une baisse de la demande de biens pour le onzième mois consécutif dans un contexte de hausse du coût de la vie, de resserrement de la politique monétaire, de déstockage et d’une confiance des clients en berne », a déclaré Chris Williamson, économiste en chef chez S&P Global.

Pour revenir à la question de l’évolution du prix du baril, la décision surprise de l’OPEP+ risque fort de pousser le prix plus haut, ce qui n’arrange en rien la position des Banques centrales.

Dans ce contexte, même si nous sommes clairement en fin de cycle, on devrait encore avoir des hausses de taux à la marge jusqu’à l’été pour ensuite connaitre une période de statu quo.

Subscribe

0 Comments

Oldest