La BCE a joué la prudence en annonçant réduire légèrement ses rachats d’obligations tout en se déclarant …

Ceci n’est pas un tapering

Mode Expresso

Mode Lungo

La BCE a joué la prudence en annonçant réduire légèrement ses rachats d’obligations tout en se déclarant prête à encore agir si nécessaire.

Réduction légère

D’abord le constat. Tout en pointant le fait que la crise a provoqué des dégâts dans le marché de l’emploi et qu’il y a encore 2 millions de personnes qui n’ont pas retrouvé de travail, la BCE s’est réjoui de la vigueur de la reprise. Ce qui d’ailleurs l’a incité à revoir à la hausse ses prévisions de croissance et aussi d’inflation.

Pour 2021, elle table désormais sur une croissance de 5% contre 4.6% en juin, sur un taux inchangé en 2022 à 4.7%, et sur un taux inchangé également en 2023 de 2.1%. Par contre, pour l’inflation, elle est estimée à 2.2% cette année contre 1.9%, à 1.7% en 2022 contre 1.5%, et 1.5% en 2023.

Les moyens. « Ce que nous avons fait aujourd’hui (…) à l’unanimité, c’est calibrer le rythme de nos achats de manière à atteindre notre objectif en matière de conditions de financement favorable. Nous n’avons pas discuté de la suite », a expliqué sa présidente, Christine Lagarde, lors d’une conférence de presse. Cela consiste donc à réduire légèrement les rachats d’obligations dans le cadre du programme PEPP, mais, et Christine Lagarde a lourdement insisté, ce n’est pas un tapering.

Comme je l’avais souligné hier, ce programme de rachats est dès le départ flexible, et la BCE n’a fait finalement que confirmer cette flexibilité. Ce qui signifie concrètement que les rachats qui étaient de 80 milliards d’euros par mois pourraient se réduire à 70 milliards jusqu’en mars 2022.

Pour le reste, rien n’a changé et la suite à donner sera discutée lors de la réunion du mois de décembre. Résultat de ces annonces, le marché obligataire s’est légèrement détendu en l’absence de tapering, mais il devrait rapidement se focaliser maintenant sur la réunion de la FED le 21 et 22 septembre, mais çà c’est une autre histoire.

Révision à la hausse

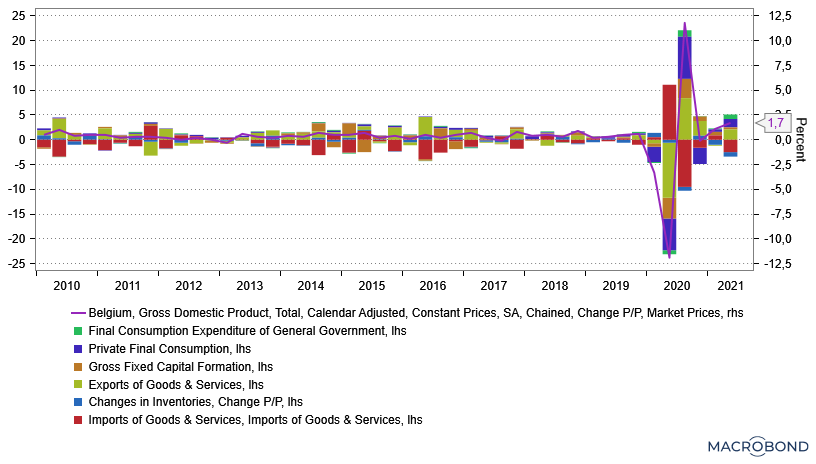

Il n’y a pas que pour la zone euro que la croissance a été révisée à la hausse au deuxième trimestre, c’est aussi le cas pour la Belgique.

Comme le montre le graphique, la croissance au deuxième trimestre dans notre beau pays a été de 1.7%, un taux meilleur que la première estimation qui était de 1.4%.

Comme le montre le détail de ce PIB, la croissance a été soutenue par la consommation intérieure, mais par contre les exportations nettes ont pesé sur cette dernière.

Fort de ce chiffre et tablant sur le fait que la consommation privée devrait être encore plus élevée au troisième trimestre, la Banque Nationale de Belgique table sur un taux de 1.8% au troisième trimestre. Car en plus de cette consommation intérieure qui soutient la croissance, la BNB constate que « l’utilisation des capacités de production est en outre orientée à la hausse. Les investissements des entreprises devraient dès lors présenter une nouvelle accélération au troisième trimestre. Les investissements publics et les investissements en logements poursuivraient, eux aussi, leur progression ».

Mise en garde

Les chiffres en Europe sont donc excellents, on l’a vu en Belgique, hier avec la révision à la hausse de l’INSEE et la révision aussi de la BCE. Et si cette reprise se reflète dans les exportations de l’UE, les importations ont aussi fortement augmenté et en particulier en provenance de la Chine.

Alors qu’en 2019, elles étaient de 31 milliards d’euros par mois, elles sont depuis le début de l’année de plus de 36 milliards d’euros par mois, la Chine profitant d’une part d’une forte demande de produits pour lutter contre le virus, et d’autre part de la forte reprise de la demande dans l’électronique, ou l’ameublement.

La Chine a aussi profité de sa reprise plus rapide après un confinement plus strict qu’en Europe mais sur une plus courte durée, ce qui lui donné la possibilité de rebondir plus rapidement.

Nous devons donc faire attention de ne pas nous laisser dépasser par la Chine et ne pas dépendre d’elle dans des secteurs de pointe. Cette forte reprise de l’activité et le plan Next Generation EU de la Commission sont une occasion unique de nous repositionner et pour réduire notre dépendance.

Marché de l’emploi soutenu

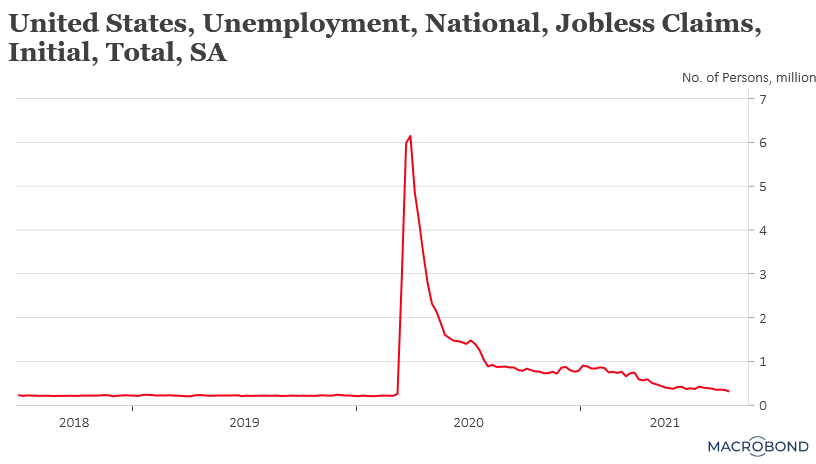

Voilà un chiffre qui va alimenter le débat au sein de la FED, celui des inscriptions hebdomadaires au chômage. Comme le montre le graphique, elles ont reculé de 35.000 pour s’inscrire à 310.000, soit le taux le plus bas depuis la mi-mars 2020.

Pour autant, le marché de l’emploi aux Etats-Unis continue de subir des distorsions et on assiste toujours à une forte offre d’emplois qui ne trouve pas preneur. En partie parce que la main-d’œuvre n’est pas qualifiée et en partie aussi parce que les aides aux chômeurs n’ont pas enclin ceux-ci à chercher du travail. Mais aussi parce que le variant Delta suscite des réticences pour certains à revenir sur le marché de l’emploi.

Subscribe

0 Comments

Oldest