Le secteur manufacturier ignore le confinement et profite de la reprise en Chine et des perspectives d’une reprise …

Le grand écart

Mode Expresso

Mode Lungo

Le secteur manufacturier ignore le confinement et profite de la reprise en Chine et des perspectives d’une reprise aussi dans le reste du monde avec l’arrivée des vaccins.

Enorme décalage

C’est le sentiment d’un grand écart qui a dominé hier, entre la très bonne tenue des indices PMI manufacturiers, qui ont d’ailleurs dans un premier temps entrainé une forte hausse des bourses européennes, et les mauvaises nouvelles concernant le virus.

Et ces mauvaises nouvelles ce matin sont confirmées avec l’annonce d’un lock-down en Grande-Bretagne à partir d’aujourd’hui jusque mi-février, avec l’annonce déjà que les mesures d’assouplissement ne seront pas de mise le 20 janvier en France et en Belgique, et avec l’annonce de 944 morts hier en Allemagne et un probable prolongement du confinement.

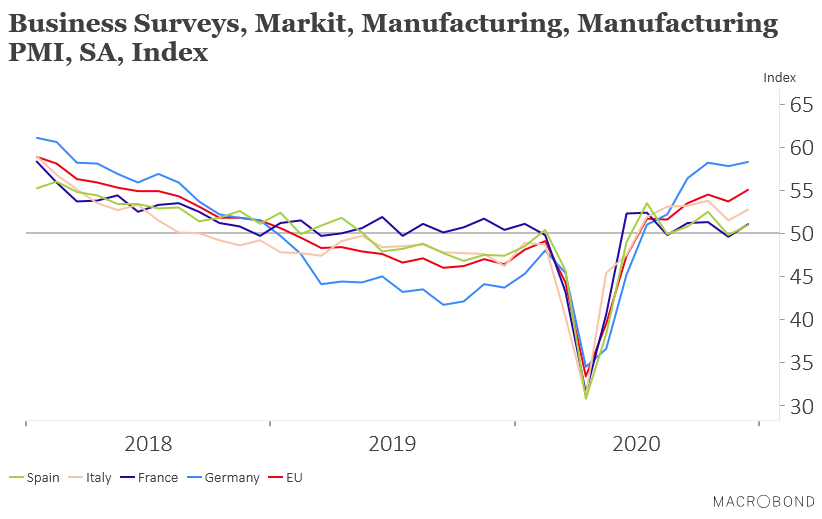

Et d’un autre côté, le secteur manufacturier qui a fini l’année sur un pic de plus de deux ans et demi avec un indice PMI à 55.2 contre 53.8, comme le montre le graphique.

Cette forte hausse des indices manufacturiers a été tirée vers le haut par l’excellente tenue de l’industrie allemande et a aussi bénéficié d’une hausse plus importante de la demande britannique juste avant la date du 31 décembre.

Comme le montre le graphique, si l’Allemagne a tiré l’ensemble, les indices en France, en Italie et en Espagne affichent tous une hausse sensible et les industriels se montrent optimistes sur la deuxième partie de l’année avec l’arrivée des vaccins.

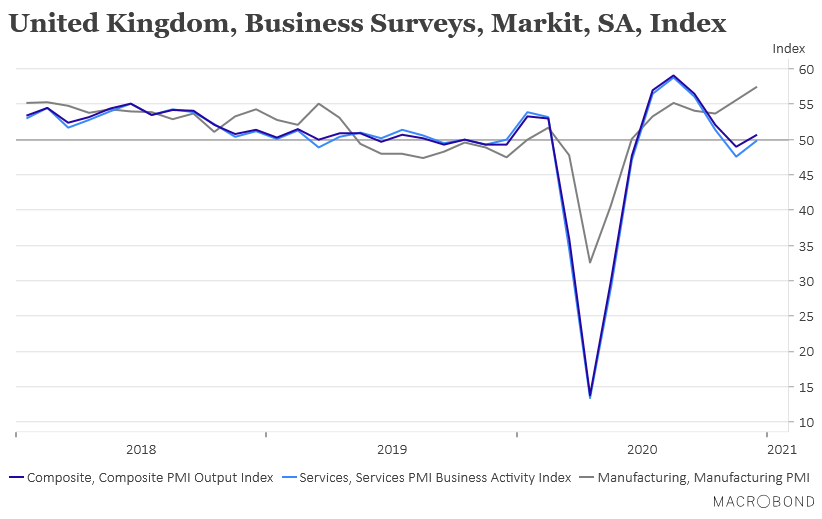

En Grande-Bretagne, voir graphique, le constat est le même et la perspective de la date du 31 décembre a eu un effet conséquent sur la demande de produits manufacturiers par la constitution de stocks.

Aux Etats-Unis, cet indice a terminé l’année à 57.1 contre 56.7, soit son niveau le plus élevé depuis septembre 2014, même si les craintes d’une détérioration de la situation économique font peser les risques d’un recul en début d’année.

Scrutin décisif en Géorgie

Est-ce qu’une de mes dix prévisions se réalisera demain avec le résultat des élections sénatoriales dans l’Etat de Géorgie ? L’enjeu est crucial pour Biden, et pas gagné d’avance, car il faut que les démocrates décrochent les deux sièges pour arriver à un 50-50 qui leur donnerait alors la main au Sénat.

Et on le sait cette majorité est essentielle pour permettre à Biden de mener à bien son programme de relance et sans doute de faire passer le chèque de 600 dollars à 2.000 dollars pour les chômeurs.

La semaine sera aussi marquée aux Etats-Unis par la certification par le Congrès des résultats des élections et on sait que Trump fera tout pour nuire au processus et qu’il va continuer de nier l’évidence, maintenant ainsi un climat délétère et potentiellement dangereux.

Et cette semaine verra aussi la publication des chiffres du chômage, qui devraient montrer un net ralentissement des créations d’emploi selon les prévisions, ce qui viendrait confirmer les signes nombreux de ralentissement de l’activité avec la résurgence du virus.

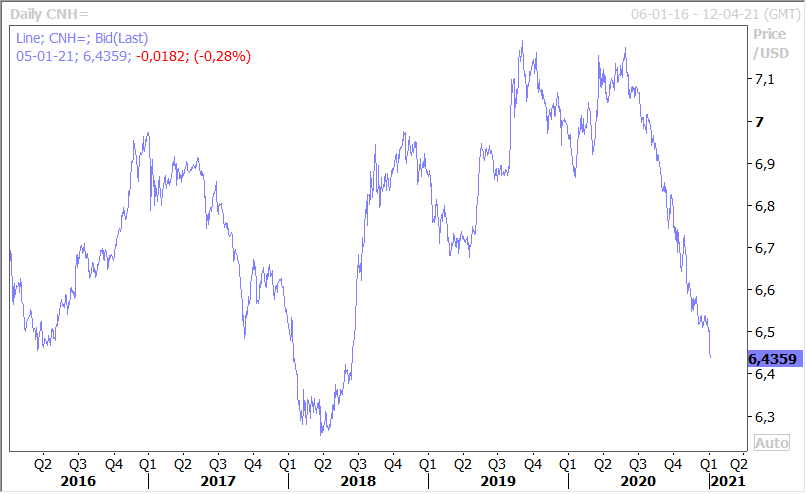

Pas étonnant que le dollar demeure sous pression dans ce contexte et c’est particulièrement le cas par rapport au yuan comme le montre le graphique.

Information technique

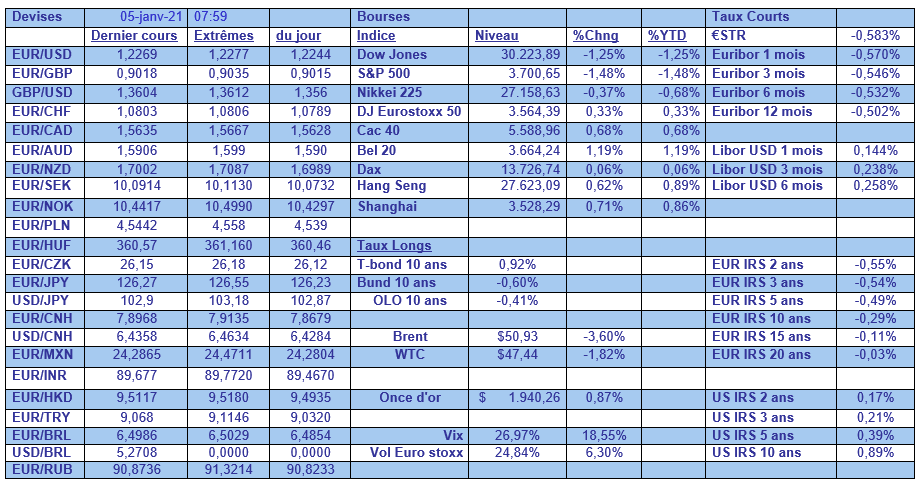

A partir de ce jour, dans le tableau journalier, je ne publie plus le taux EONIA mais l’Euro short-term rates (€STR) publié par la BCE et qui correspond au taux EONIA-0.085%.

Subscribe

0 Comments

Oldest