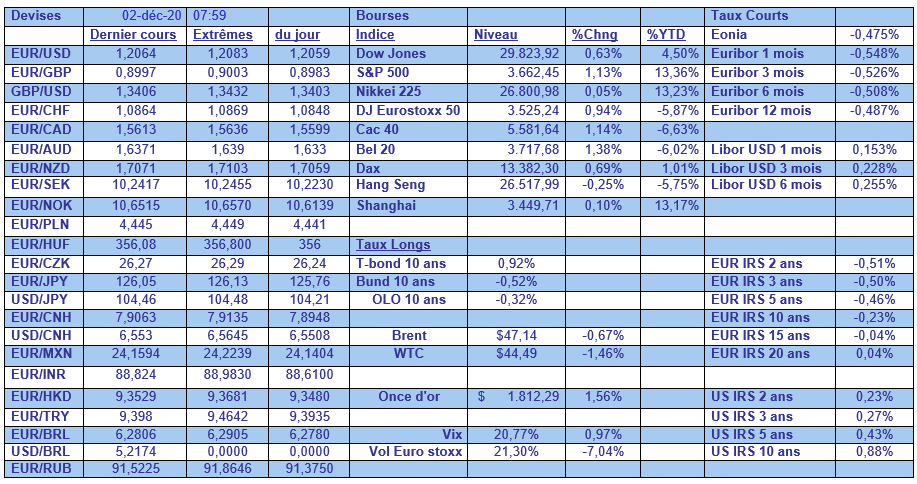

Le dollar fléchit sous l’effet d’une perspective de taux bas pour longtemps, avec l’annonce de l’arrivée de vaccins….

Le dollar se délite

Mode Expresso

Mode Lungo

Le dollar fléchit sous l’effet d’une perspective de taux bas pour longtemps, avec l’annonce de l’arrivée de vaccins, de la victoire certaine de Biden, et de la perspective d’un nouveau plan de relance, et l’euro se renforce avec des indicateurs décevants, dans l’attente d’une intervention de la BCE et parce que le plan New Generation EU est bloqué, cherchez l’erreur.

Recul du dollar

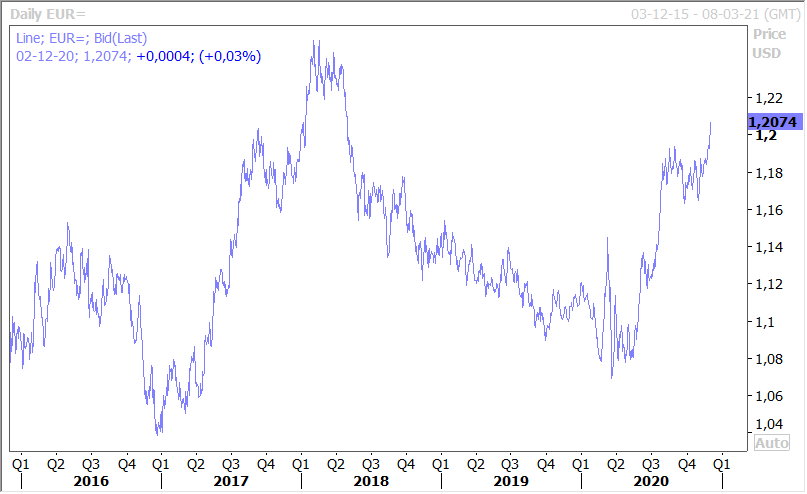

Le dollar est délaissé en partie parce que les investisseurs se montrent confiants et qu’il a perdu son rôle de valeur refuge dans un contexte où la FED va maintenir ses taux bas pendant une longue période. Cela explique en partie pourquoi, comme le montre le graphique, l’euro est à son plus haut par rapport au dollar depuis avril 2018, même si la situation en Europe n’a rien de très encourageant.

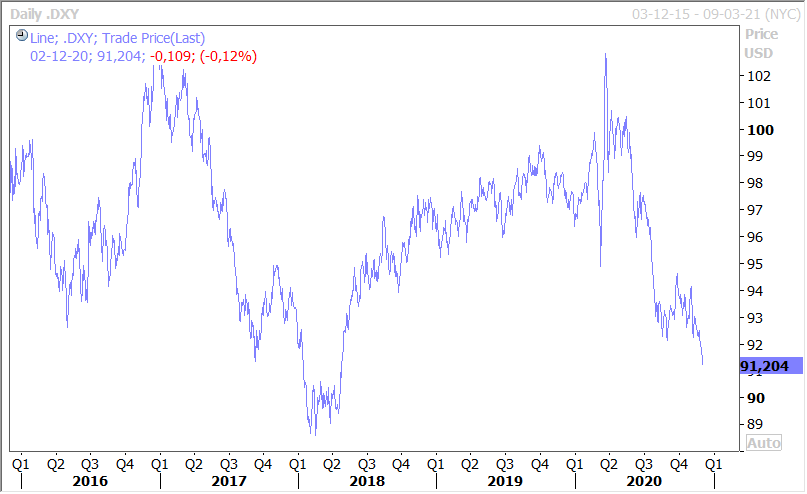

Ce n’est pas seulement par rapport à l’euro que le dollar recule, mais par rapport à toutes les devises, comme le montre le graphique de son évolution par rapport à un panier de devises.

Le dollar perd un peu de son attrait parce que la FED est bien décidée et « reste déterminée à utiliser tous les outils pour nous aider à traverser cette période », comme l’a encore souligné Powell. Et ce dernier a souligné par ailleurs l’urgence d’agir car beaucoup de PME sont en danger avec la résurgence du virus.

Parce qu’un nouveau plan de relance sera nécessaire, justement pour venir en aide aux ménages et aux entreprises, plan de relance qui revient sur le devant de la scène et qui pourrait même tourner autour des 1.400 milliards de dollars.

Parce que l’endettement aux Etats-Unis a fortement augmenté et qu’il risque d’augmenter encore avec la volonté de Biden de mener un grand plan d’investissement.

Parce que le marché de l’emploi devrait se dégrader avec la nouvelle vague qui arrive. On attend cet après-midi le chiffre des créations d’emploi dans le secteur privé, publié par ADP, qui devrait être de 420.000 contre 365.000. Mais cela ne devrait pas empêcher d’assister à un ralentissement dans les créations d’emploi selon les estimations pour le chiffre de vendredi.

Pourquoi l’euro n’a aucune raison de se renforcer ?

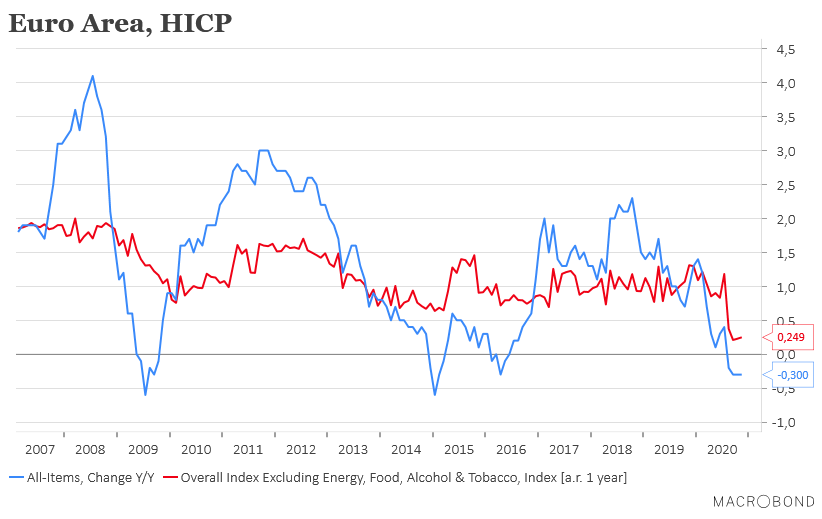

Parce que, comme le montre le graphique, l’inflation continue de naviguer en territoire négatif et affiche un taux de -0.3% contre -0.2% attendu.

Parce que les indices PMI en zone euro ont confirmé le ralentissement de l’activité en particulier dans le secteur des services, ce qui devrait peser sur la croissance au quatrième trimestre.

Et que donc en tenant compte de l’ensemble de ces éléments, la BCE va prendre de nouvelles mesures le 10 décembre prochain et garder ses taux bas pour une longue période.

Le renforcement de l’euro n’est donc que la simple conséquence de la vente du dollar, et cela va évidemment à l’encontre de la BCE qui voit d’un mauvais œil ce renforcement.

Fort rebond au Canada

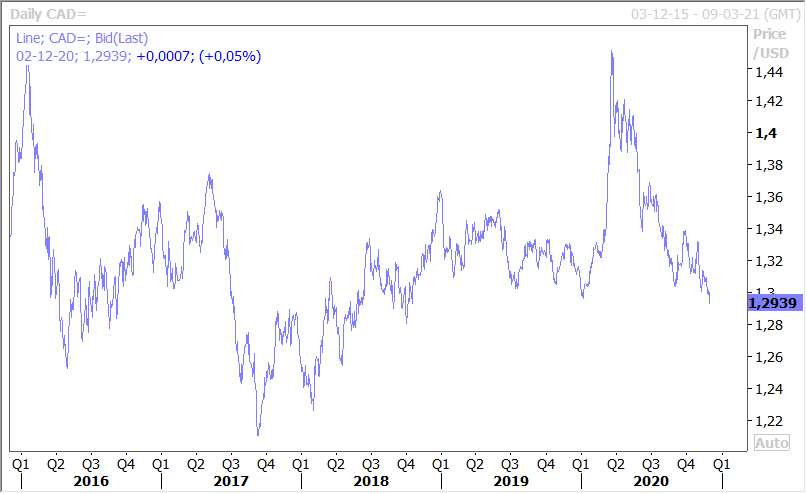

Par rapport au dollar canadien, le dollar américain est aussi en net recul, comme le montre le graphique, ce qui peut aussi s’expliquer par le chiffre impressionnant du rebond de la croissance au troisième trimestre.

En effet, après un recul historique au deuxième trimestre de 38.1%, le PIB a connu une expansion de 40.5% au troisième trimestre en taux annuels. Dans le détail, en taux trimestriels, cela donne un recul de -1.9% au premier trimestre, une chute de 11.3% au deuxième et un rebond de 8.9% au troisième. Mais les nouvelles mesures de confinement vont peser sur la croissance au quatrième trimestre avec un taux attendu de 0.2% en octobre alors que septembre affichait encore une hausse de 0.8%.

Faire de l’espoir une réalité

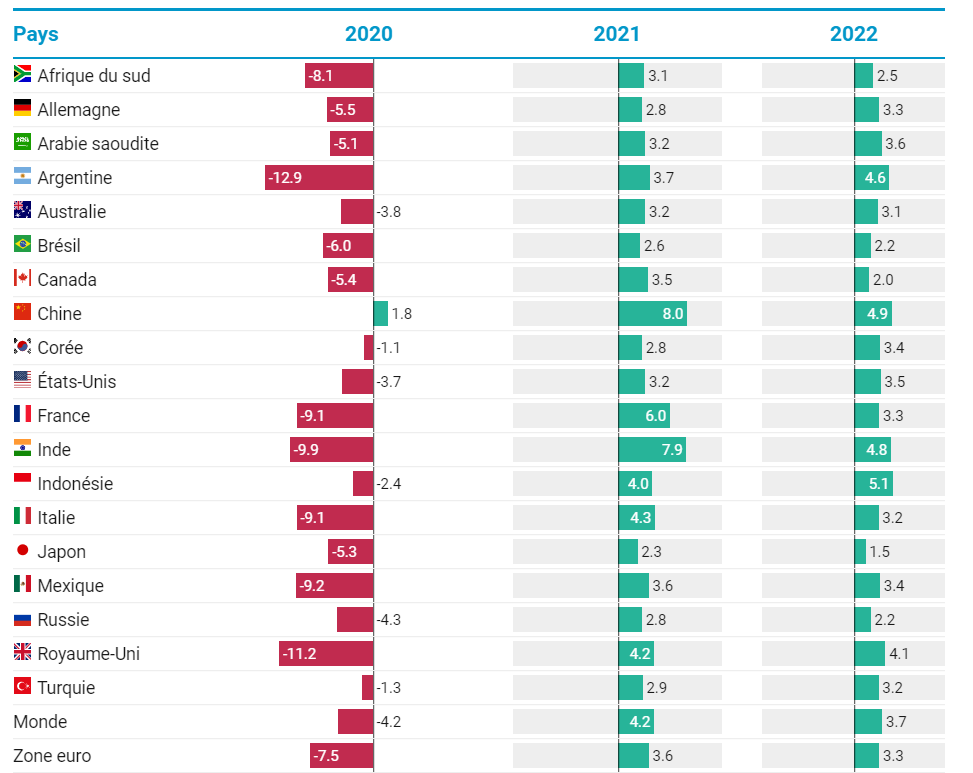

Tel est le titre des dernières prévisions de l’OCDE, qui navigue donc dans un espoir prudent tout en révisant à la baisse ses prévisions pour 2021 (voir le tableau pour le détail par pays).

Alors que précédemment, l’OCDE tablait sur une hausse de 5% du PIB mondial en 2021, elle table désormais sur une croissance de 4.2%, chiffre identique attendu pour le recul cette année (contre un taux de -4.5% lors de la précédente prévision). Cette reprise en 2021 sera très hétérogène et c’est la Chine qui devrait assurer le soutien.

Comme je l’ai souligné il y a quelques jours, et comme l’a rappelé Powell, les PME sont particulièrement fragilisées par cette crise, et l’OCDE s’inquiète aussi de la fragilité de ces dernières (voir graphique).

Subscribe

0 Comments

Oldest