Accord ou pas, ouverture du détroit d’Ormuz ou pas, nous restons dans l’expectative, mais en attendant, les marchés ont salué ces annonces avec une baisse du prix du baril en espérant au moins un cessez-le-feu.

La stagflation menace l’Europe

Mode Expresso

Mode Lungo

Accord ou pas, ouverture du détroit d’Ormuz ou pas, nous restons dans l’expectative, mais en attendant, les marchés ont salué ces annonces avec une baisse du prix du baril en espérant au moins un cessez-le-feu.

Yo-yo

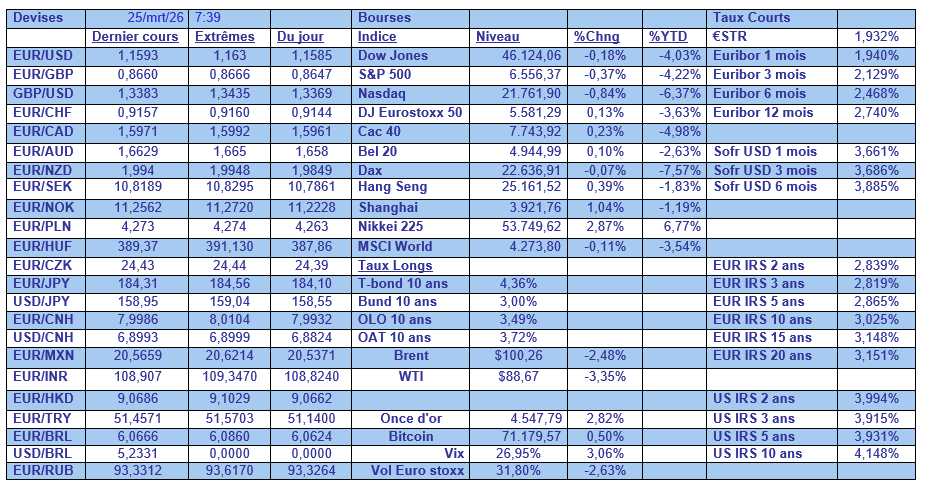

Les marchés réagissent assez logiquement aux annonces, et ce matin, un espoir de dialogue a suffi pour voir le prix du baril revenir proche des 100 $ pour le Brent, et les indices boursiers sont repartis à la hausse.

Mais la prudence demeure, car si les Etats-Unis annoncent des discussions en vue d’obtenir un cessez-le feu d’un mois pour discuter d’un plan en 15 points, Téhéran dément toutes discussions.

En attendant, les frappes continuent de part et d’autre, le détroit d’Ormuz reste quasiment fermé, à quelques exceptions près, et les Etats-Unis ont l’intention d’envoyer des troupes complémentaires.

Effets tangibles

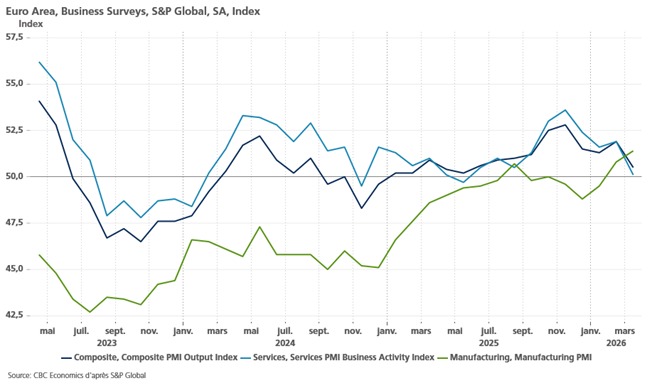

En attendant, l’économie européenne se prend de plein fouet la hausse des prix du baril et du gaz, et cela se reflète dans la publication des indices PMI en zone euro.

L’indice composite de la zone euro est tombé à 50,5 en mars, son niveau le plus bas depuis dix mois, contre 51,9 en février.

Mais plus inquiétant, l’indice des prix manufacturiers est passé de 58,0 à 68,6, soit son niveau le plus élevé depuis plus de trois ans, et l’indice des délais de livraison a plongé de 47,3 à 40,9, indiquant un allongement dans les chaînes d’approvisionnement.

Comme je l’évoquais avant-hier dans l’émission « Le monde en direct », ces indices confirment que la zone euro pourrait connaître une stagflation, ce qu’a souligné aussi Chris Williamson, économiste en chef chez S&P Global Market Intelligence, « le PMI flash de la zone euro sonne l’alarme de la stagflation alors que la guerre au Moyen-Orient entraîne une forte hausse des prix tout en étouffant la croissance ».

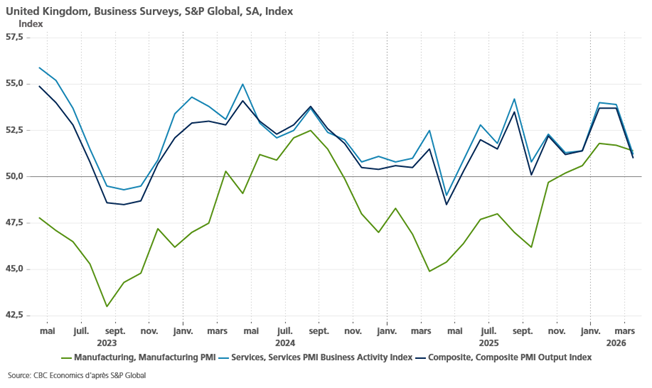

Il semblerait que l’Allemagne ait un peu mieux résisté, mais son indice PMI composite est quand même tombé à 51,9 en mars, contre 53,2 en février. Cette résistance est surtout due au fait de l’industrie, qui a vu son indice grimper à 51,7, son plus haut niveau depuis 45 mois.

A contrario de la France qui a vu son indice composite s’enfoncer encore un peu plus sous le seuil des 50, en passant de 49,9 en février à 48,3 en mars, ce qui a fait dire à Joe Hayes, économiste chez S&P Global Market Intelligence « le mois d’avril pourrait nous donner une meilleure indication de l’état réel de l’économie, mais pour l’instant, la reprise naissante de la France semble gelée ».

Même constat en Grande-Bretagne, avec un recul de l’indice PMI composite, mais avec un effet négatif décuplé sur les prix des intrants s’il faut en croire l’indice.

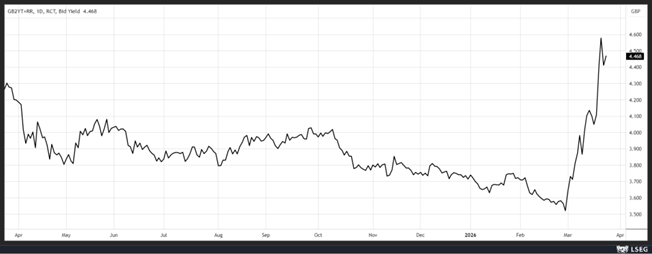

En effet, le sous-indice des prix est passé de 56,0 en février à 70,2 en mars, soit le plus grand bond d’un mois à l’autre depuis que la livre sterling est sortie du mécanisme de change européen en 1992.

Pas étonnant que le taux de l’obligation en sterling à 2 ans soit resté dans les mêmes niveaux, car cet indice confirme les craintes d’une hausse de l’inflation exprimée par la BoE, ce qui semble exclure toute perspective de baisse de taux cette année.

Et sans surprise pour reprendre les propos de Chris Williamson, « les données de l’enquête PMI flash de mars signalent une combinaison malvenue de ralentissement de la croissance et de hausse de l’inflation à la suite de l’éclatement de la guerre au Moyen-Orient. Les entreprises font état d’une baisse de la demande due à l’incertitude supplémentaire et à l’impact du coût de la vie générés par le conflit », en parlant de la situation aux Etats-Unis, après la publication des indices PMI.

Comme en Europe et en Grande-Bretagne, le sous-indice des prix a bondi en passant de 60 en février à 63,2 en mars.

Le risque des crédits privés

La guerre en Iran a un peu occulté les difficultés du secteur des crédits privés aux Etats-Unis, et pourtant le risque est grand qu’il nous revienne en pleine figure comme un boomerang.

Dernier cas, celui d’Ares Management gestionnaire d’actifs alternatifs, qui a limité les retraits des investisseurs d’un fonds de crédit privé suite à une augmentation des demandes de rachat.

Ce fonds d’une valeur de 22,7 milliards de dollars a fait l’objet de demandes de retrait représentant 11,6 % des actions en circulation, ce qui a poussé Ares à limiter les retraits à 5 % des actions.

Cette décision est le dernier signe en date du stress des investisseurs dans un secteur qui a été mis sous pression ces derniers mois en raison de questions sur les normes de prêt, d’un repli des marchés et d’un malaise concernant les perturbations économiques causées par la guerre contre l’Iran.

Cette décision est la dernière après l’annonce d’Apollo Global, BlackRock BLK.N, et Morgan Stanley MS.N, qui ont également limité les retraits.

Même s’il se veut rassurant, l’action Ares a perdu 1 % hier, après avoir connu une chute de 36 % depuis le début de l’année.

Il faut dire que ce marché des crédits privés a connu un véritable boom, qui représenterait, selon les données de RA Stanger, entre 235 et 300 milliards de dollars de prêts.

La grande question à ce stade est de savoir si les investisseurs fortunés continueront à acheter ou si les retraits continueront. Et la crainte est que les pertes pourraient s’aggraver à mesure que le choc énergétique résultant du conflit dans le Golfe et les perturbations dues à l’intelligence artificielle s’intensifient.

L’étude de RA Stanger estime que les fonds BDC ont en moyenne une exposition de 25 % aux entreprises exposées à un risque élevé d’intelligence artificielle, mais ce chiffre masque de grandes variations d’un fonds à l’autre, entre 9 % et 41 %.

Autant dire que les prochains mois pourraient être très compliqués pour certains fonds.

Subscribe

0 Comments

Oldest