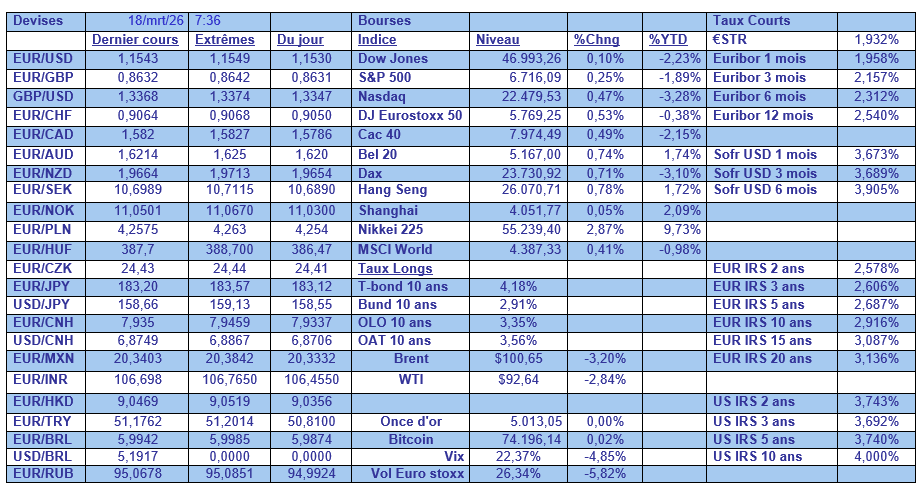

Tous les regards seront tournés vers les fameuses projections des membres de la FED sur les taux d’intérêt, ce soir, après la réunion, dont le résultat sera sans surprise un statu quo, alors que le conflit s’enlise.

Révisions des prévisions, mais jusqu’où ?

Mode Expresso

Mode Lungo

Tous les regards seront tournés vers les fameuses projections des membres de la FED sur les taux d’intérêt, ce soir, après la réunion, dont le résultat sera sans surprise un statu quo, alors que le conflit s’enlise.

Projections

Mais les membres de la FED ne pourront pas répondre à la question de savoir combien de temps va encore durer ce conflit, ni si le prix du baril va encore augmenter ou revenir vers les 80$, ce qui rend leurs projections sujettes à beaucoup de prudence.

On pourrait légitimement se demander pourquoi le prix du baril ne continue pas de progresser alors que le détroit d’Ormuz est toujours bloqué, que les pays de la région réduisent drastiquement leur production, et que certains terminaux sont bombardés ? Parce qu’ à ce stade les réserves sont encore suffisantes et peuvent absorber le choc, mais la situation pourrait se dégrader si le conflit s’enlise.

Et manifestement il n’est pas prêt de s’arrêter vu l’annonce du report de la visite de Trump en Chine qui était programmée pour la fin de ce mois.

Pour revenir à la réunion de la FED, il ne fait aucun doute qu’elle va revoir à la baisse ses prévisions de croissance et à la hausse celles pour l’inflation et le chômage, mais concernant l’évolution des taux on pourrait assister à de grandes divergences.

Pour le moment, le marché ne prévoit plus qu’une seule baisse de taux en septembre, et une autre courant 2027.

Résilience

C’est ce qui ressort ces derniers mois du commerce mondial qui se maintient malgré les tarifs douaniers, les sanctions, les mesures de rétorsion, et les ruptures dans les chaînes d’approvisionnement.

C’est ce qui ressort par exemple des chiffres au Japon, avec en février une hausse en valeur de 4,2 % en taux annuel des exportations.

Ce chiffre a été porté par une forte hausse des exportations vers la Chine, hausse de 16,8 % sur le mois de février.

Sur un an, les exportations vers les États-Unis ont chuté de 8 % en février, ce qui est encore raisonnable compte tenu des tarifs douaniers imposés par Trump, et elles ont aussi fortement reculé vers la Chine affichant une baisse de 10,9 %, ce qui est plus étonnant.

Les importations ont augmenté de 10,2 % le mois dernier par rapport à l’année précédente.

Mais la situation devrait se dégrader en mars, avec la hausse des prix du baril et les problèmes dans les chaînes d’approvisionnement.

Et le Japon est en plus fortement sous pression, avec une visite prévue de la Première ministre, Sanae Takaichi, demain à la Maison Blanche, où elle pourrait subir une énorme pression de la part de Trump pour s’engager à l’aider à sécuriser le détroit d’Ormuz.

Le danger est que Trump menace le Japon de retirer ses troupes et ses navires au Japon et/ou de brandir les menaces commerciales. Autant dire que cette visite tombe au plus mauvais moment pour Takaichi.

A propos de résilience

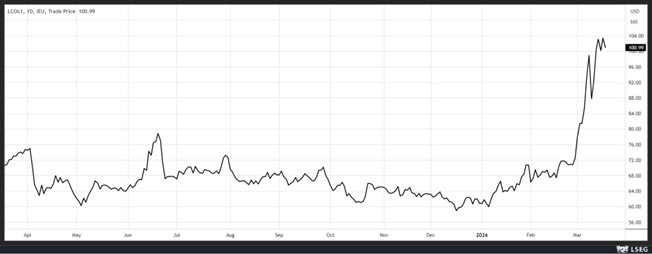

Il a suffi d’une petite accalmie sur le front du prix du baril pour que les bourses se reprennent un peu, que le dollar reparte à la baisse, tout comme les rendements obligataires, et que l’indice VIX recule aussi.

Ce petit recul du prix du baril est la conséquence d’un accord entre le gouvernement irakien et les autorités kurdes pour reprendre les exportations de pétrole via le port turc de Ceyhan.

Mais soyons réalistes, le flux attendu est modeste puisque l’on parle de 100.000 barils par jour qui transiteraient par ce port.

Car l’Irak, comme les autres pays du Golfe, a réduit drastiquement sa production qui a chuté de 70 %, faute de débouchés.

Autre facteur qui a contribué à cette petite détente est l’annonce que l’armée américaine avait ciblé des sites le long du littoral iranien, près du détroit d’Ormuz.

Mais cette accalmie pourrait être de courte durée, car les stocks ne sont pas éternels et les craintes d’un enlisement poussent déjà les gouvernements, les banquiers centraux, les instituts économiques à revoir leurs prévisions de croissance et d’inflation.

Alors que la Banque centrale d’Australie a augmenté ses taux hier de crainte d’une hausse de l’inflation, le Trésor australien vient de publier une nouvelle analyse.

Il a envisagé deux scénarios. Un scénario à court terme où les prix du pétrole se maintiennent au niveau actuel de 100 dollars le baril pendant la première moitié de l’année et reviennent progressivement aux niveaux d’avant le conflit d’ici la fin de l’année, dans ce cas, l’inflation atteindra un pic de 0,75 point de pourcentage plus élevé et la production économique sera inférieure de 0,2 %.

Dans le deuxième scénario plus long, avec un prix du baril qui atteint 120 dollars au cours du premier semestre et met ensuite trois ans à revenir aux niveaux d’avant le conflit, l’inflation serait plus élevée de 1,25 point de pourcentage et l’économie serait touchée à plus long terme, avec un PIB inférieur de 0,6 % vers 2027.

Subscribe

0 Comments

Oldest