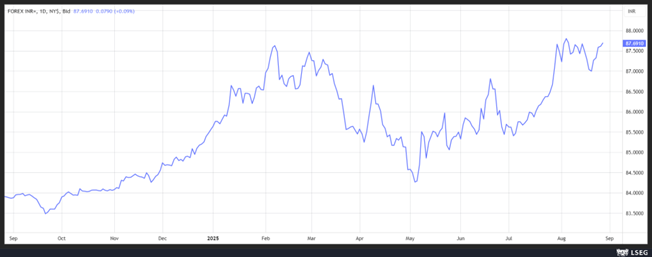

Les espoirs ont été douchés, les droits de douane de 50% sur les exportations indiennes sont entrés en vigueur ce mercredi, conséquence de droits de douane punitifs de 25% en raison des achats de pétrole russe par l’Inde.

Inflation persistante, populisme rampant, croissance en danger

Mode Expresso

Mode Lungo

Les espoirs ont été douchés, les droits de douane de 50% sur les exportations indiennes sont entrés en vigueur ce mercredi, conséquence de droits de douane punitifs de 25% en raison des achats de pétrole russe par l’Inde.

Impacts très négatifs

Ces droits de douane de 50% vont toucher durement le secteur textile, les pierres précieuses et les bijoux, les chaussures, les articles de sport, les meubles et les produits chimiques, et menacent des milliers de petits exportateurs.

Selon des estimations, cette hausse des tarifs pourrait affecter près de 55 % des 87 milliards de dollars d’exportations de marchandises de l’Inde vers les États-Unis.

Et s’ils sont maintenus, l’Inde pourrait perdre son attrait en tant que centre de production alternatif à la Chine pour des produits tels que les smartphones et l’électronique.

La roupie indienne est repartie à la baisse par rapport au dollar après cette confirmation de la mise en place de ce nouveau tarif.

La FED vacille

Ou plus exactement son indépendance avec les coups de butoir de Trump, avec un énorme risque pour l’ensemble de la stabilité du système financier.

Après la lettre de Trump qui l’a licenciée, la gouverneure, Lisa Cook, va intenter une action en justice.

Selon son avocat, Abbe Lowell, un éminent avocat de Washington, « sa tentative de la licencier, basée uniquement sur une lettre de renvoi, est dépourvue de tout fondement factuel ou juridique. Nous allons intenter une action en justice pour contester cette action illégale ».

La FED de son côté a déclaré dans un communiqué que Cook et les autres membres du conseil d’administration ont un mandat de 14 ans et ne peuvent pas être révoqués facilement, afin de garantir que les décisions de politique monétaire soient basées sur des données économiques et « les intérêts à long terme du peuple américain ».

Le risque est de voir la FED agir sous pression et de baisser les taux plus vite et/ou plus fortement que nécessaire, ce qui pourrait avoir comme conséquence une hausse de l’inflation et dès lors des taux à plus long terme.

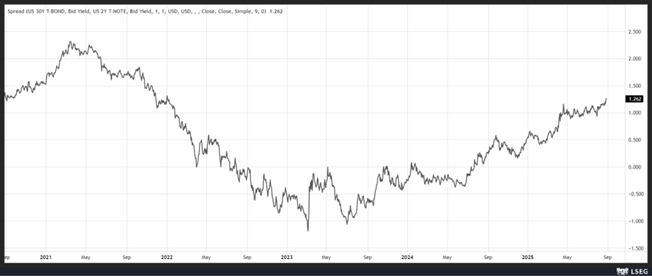

Cela explique la pentification de la courbe aux Etats-Unis, avec un différentiel de taux entre le Treasury 30 ans et celui à 2 ans qui se situe à son niveau le plus élevé depuis janvier 2022.

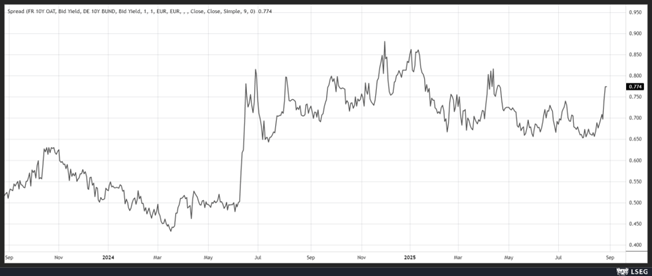

A propos de spread

Celui entre le Bund 10 ans et l’obligation française à 10 ans reste extrêmement sous pression sans avoir touché ses niveaux de fin de l’année dernière.

Mais la pression sur la dette française est forte, ainsi que sur le CAC40 qui a une nouvelle fois reculé plus nettement que les autres bourses européennes, avec en particulier une très forte chute des valeurs bancaires et des assurances.

Tous les scénarios sont déjà sur la table, avec le maintien de Bayrou (probabilité proche de zéro), un nouveau premier ministre trouvé par Macron, une dissolution de l’Assemblée et de nouvelles élections, et certains en rêve une démission de Macron ou une destitution avec des élections présidentielles.

Tiens c’est étrange, mais Bardella pousse à cette dernière solution, alors même que Marine Le Pen est sous le coup d’une décision de justice qui la rend inéligible jusqu’à son procès en appel en 2026.

En attendant, la chute de Bayrou qui semble inévitable va aggraver le niveau des taux auxquels la France doit se financer et va poser la question de la gestion du budget.

Un peu le même dilemme

Pour la BoE que pour la FED, prise entre une inflation trop élevée et le risque d’un ralentissement de l’économie.

Il est intéressant dans ce contexte de noter les propos de Catherine Mann, membre du comité de politique monétaire de la Banque d’Angleterre, qui s’est toujours opposée à la baisse des taux cette année.

Elle a en effet déclaré hier, « un maintien plus persistant du taux d’escompte est approprié à l’heure actuelle, afin de maintenir l’orientation stricte – mais pas plus stricte – de la politique monétaire nécessaire pour s’opposer à la persistance de l’inflation ».

Mais, et c’est là que ses propos sont intéressants « toutefois, je suis prête à prendre des mesures énergiques, sous la forme de réductions plus importantes et plus rapides du taux d’escompte, si les risques de baisse de la demande intérieure commencent à se matérialiser ».

Ce qui ne l’a pas empêché, reprenant la réflexion du gouverneur de la BoE, de souligner que la croissance des salaires en Grande-Bretagne était plus rapide que ce que pouvaient facilement expliquer les modèles de l’offre et de la demande sur le marché du travail et que les prévisions de croissance des salaires de 3,5 à 4,0 % pour la fin de cette année étaient trop élevées pour ramener l’inflation à 2 %.

Un peu comme la FED, en conséquence, la BoE pourrait accepter un taux d’inflation un peu plus élevé qui ne l’empêcherait pas de baisser les taux en cas de fort ralentissement.

Subscribe

0 Comments

Oldest