Les bourses continuent de surfer sur la baisse des taux de la part de la FED, et le marché obligataire leur a emboîté le pas, dans l’attente de nouveaux indicateurs économiques aujourd’hui et demain.

États-Unis – Japon : la divergence des taux

Mode Expresso

Mode Lungo

Les bourses continuent de surfer sur la baisse des taux de la part de la FED, et le marché obligataire leur a emboîté le pas, dans l’attente de nouveaux indicateurs économiques aujourd’hui et demain.

La baisse des taux

Alors que le Secrétaire au Trésor, Scott Bessent, a estimé qu’une baisse de 0,50% lors de la réunion de septembre était tout à fait possible, les marchés se sont déjà satisfaits de la perspective d’une première baisse de 0,25%.

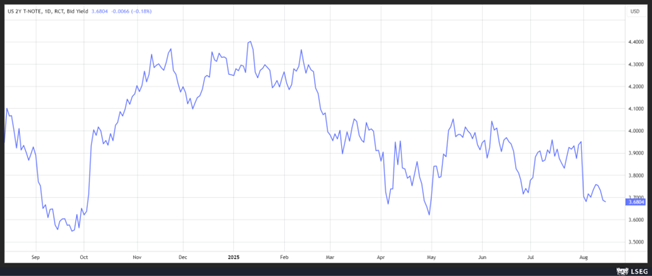

Sur le front obligataire, le rendement du Treasury 2 ans continue de reculer et anticipe au moins trois baisses de taux.

Mais comme évoqué cette semaine, la visibilité sur l’état réel de l’économie américaine est très limitée, et la crainte est vive qu’à l’avenir cela soit encore plus compliqué.

Dans les indicateurs publiés ces deux prochains jours, nous serons particulièrement attentifs aux données sur les ventes de détail, et sur l’indice de confiance de l’Université de Michigan pour essayer d’avoir une idée de la réaction du consommateur américain. Et les indices des prix à la production, et de la production industrielle, pour prendre le pouls des entreprises.

Si deux membres de la FED avaient voté pour une baisse des taux en juillet, ces différents indicateurs seront importants pour voir si un consensus plus large se dessine pour les réunions au-delà de celle de septembre.

Pour Austan Goolsbee, président de la FED de Chicago, « toutes les réunions de cet automne seront des réunions en direct, les décisions étant fondées sur les données les plus récentes ».

Même s’il n’a pas exclu de voter pour la baisse des taux en septembre, pour lui les signes sont mitigés sur l’état de l’économie. Concernant le marché de l’emploi, il s’interroge sur le fait que la forte baisse des créations d’emploi pourrait bien refléter un déclin de l’immigration plutôt qu’un affaiblissement sous-jacent de la demande.

Et concernant l’inflation, il a estimé qu’il avait besoin de plusieurs mois de bons résultats en matière d’inflation pour se sentir à l’aise avec une réduction des taux d’intérêt.

Pour le président de la FED d’Atlanta, Raphael Bostic, il n’y a pas lieu de se précipiter, car « je pense que nous avons le luxe de pouvoir le faire aujourd’hui parce que le marché du travail est pratiquement au plein emploi ».

Pour lui, « notre mandat de maximisation de l’emploi n’est pas menacé de la même manière que le mandat d’inflation ».

Mais mieux comprendre la santé du marché de l’emploi est « notre tâche pour les cinq prochaines semaines environ », avant la réunion de politique monétaire de la FED des 16 et 17 septembre

Concernant l’impact des droits de douane sur l’inflation, pour Bostic, comme ces derniers sont plus larges et plus élevés que prévu et qu’ils ont également un objectif politique plus large de réorientation des chaînes d’approvisionnement mondiales, « vous allez voir des changements fondamentaux si cela réussit, et si c’est le cas, il n’y a aucune raison de s’attendre à ce que la trajectoire post-tarifaire (pour l’inflation) ressemble à la trajectoire pré-tarifaire. Il s’agit en fait d’une économie différente ».

Et si en plus personne ne dispose des outils pour mesurer l’état de l’économie américaine, ce qui pourrait très bien arriver avec la nomination d’un non spécialiste qui n’a d’autre spécialité que de flatter Trump, à la tête du BLS.

Evolution inverse

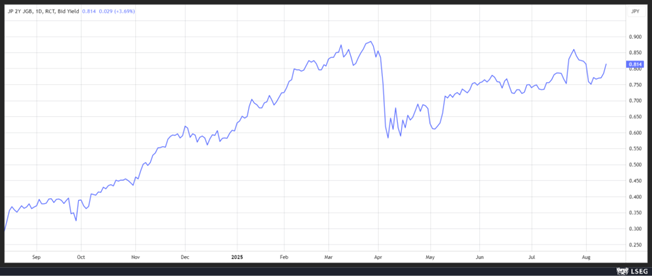

Alors que le rendement du Treasury 2 ans est orienté à la baisse, en revanche, celui de l’obligation japonaise sur la même période est reparti à la hausse.

Maintenant que la situation sur le front des tarifs douaniers est plus claire, le débat sur une nouvelle hausse des taux de la part de la BOJ a repris avec en toile de fond des interrogations sur la mesure réelle de l’inflation.

Si l’inflation sous-jacente reste dans l’objectif de 2% de la BOJ, en revanche, l’inflation globale est depuis une longue période largement au-dessus de ce dernier, le taux en juin se situant à 3,3%.

Ce qui explique pourquoi parmi les neuf membres du conseil d’administration de la BOJ, Naoki Tamura, Hajime Takata et Junko Koeda ont souligné le risque que des hausses persistantes des prix des denrées alimentaires conduisent à une inflation plus large et durable.

Alors qu’avec la révision à la baisse des prévisions de croissance par la BOJ en mai, la perspective d’encore une hausse de taux cette année s’était fortement réduite, ces discussions sur le niveau de l’inflation ont relancé le débat sur une hausse possible des taux en octobre.

Subscribe

0 Comments

Oldest