C’est un énorme ouf de soulagement qui a, comme un souffle, éclaté à travers la terre tout entière, tellement nous avions le sentiment que nous étions proche de l’inévitable et de l’inacceptable.

Un répit sur les marchés, pas une normalisation

Mode Expresso

Mode Lungo

C’est un énorme ouf de soulagement qui a, comme un souffle, éclaté à travers la terre tout entière, tellement nous avions le sentiment que nous étions proche de l’inévitable et de l’inacceptable.

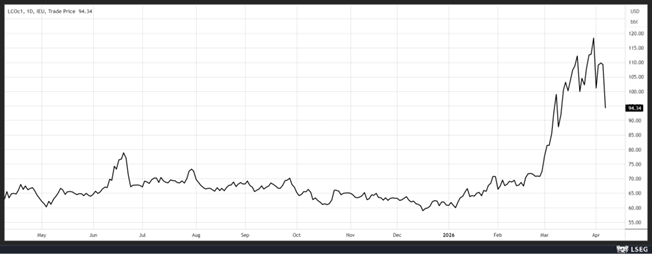

Ouf sur les marchés

L’annonce d’un cessez-le-feu pour 15 jours moins de deux heures avant l’ultimatum a été salué par les marchés financiers de façon spectaculaire.

La première réaction a été une chute du prix du baril de 15 % et qui est repassé sous le seuil des 100 $.

Deuxième réaction, une forte hausse des bourses asiatiques ce matin, avec un Nikkei en hausse de 5 %, des futures en Europe qui affichent une hausse aussi de 5 %, et aux Etats-Unis de 2 %.

Troisième réaction, le dollar s’est nettement replié ainsi que les taux d’intérêt, avec comme conséquence que l’or est reparti à la hausse.

Prudence pour autant

Ce sont évidemment les premières réactions à chaud, avec le sentiment d’avoir échappé au pire, mais énormément de questions demeurent et il faudra du temps pour retrouver une certaine normalisation.

Si le détroit d’Ormuz est en effet libre, il va y avoir un flux qui va se libérer, ce qui est une bonne nouvelle. Selon les données de la société d’analyse Kpler, cela concernerait environ 130 millions de barils de pétrole brut et 46 millions de barils de carburants raffinés. Ainsi que 1,3 million de tonnes de gaz naturel liquéfié qui sont également bloquées sur des navires.

Les prochains jours seront un test crucial sur la sûreté du détroit, mais il faudra sans doute un peu de temps pour que les armateurs se sentent de nouveau en confiance pour envoyer des navires dans le détroit. Car il ne s’agit que d’un cessez-le-feu, et leur priorité sera de sortir au plus vite leurs navires de cette nasse et d’attendre la suite des événements.

Dans un deuxième temps, il faudra relancer la production dans les différents pays du Golfe, après un accord définitif. Car qui osera relancer la production pendant les 15 prochains jours sans avoir de garantie que le conflit ne reparte ?

Et relancer, mais si les pétroliers et les gaziers ne suivent pas, la reprise est veine. Et aussi certains dégâts vont nécessiter des réparations qui vont prendre des mois, voire dans certains cas des années.

Voilà pourquoi le prix du baril a certes reflué, mais ne devrait pas revenir de sitôt à son niveau d’avant le début de la guerre.

Et dès lors, l’inflation va continuer de progresser dans les prochains mois. Il suffit pour s’en convaincre de regarder les prévisions du Bureau du Plan publiées hier.

Sur base d’une hypothèse d’un prix du Brent à 90 dollars en moyenne pour cette année et à 75 dollars pour 2027, le Bureau du Plan prévoit que l’inflation s’établira à 3,2 % cette année et à 2,9 % en 2027. Au tout début du conflit, lors de ses prévisions de début mars, le Bureau du Plan avait estimé l’inflation à 2,6 % pour cette année et à 1,9 % pour 2027.

Attentisme

La décision de la Banque centrale indienne, qui a laissé son taux inchangé à 5,25 %, ce matin, dans l’attente d’y voir plus clair, confirme que tout ne va pas se dégonfler comme une baudruche.

Le Comité a décidé d’adopter une position neutre pour la suite, car comme l’a souligné le gouverneur « bien que l’inflation reste maîtrisée, les risques de hausse ont augmenté et la possibilité d’effets de second tour rend les perspectives incertaines ».

Car même si les indicateurs à haute fréquence suggèrent que la dynamique de croissance reste robuste, la hausse du prix du baril ne sera pas sans conséquences à long terme pour la croissance indienne.

Même prudence, dans son communiqué ce matin, pour la Banque centrale de Nouvelle-Zélande, qui a laissé son taux inchangé à 2,25 %. Ce dernier souligne en effet que « la décision du comité de maintenir la ROC met en balance les avantages potentiels d’une réponse préventive au risque d’une inflation plus élevée à moyen terme et le coût d’un étouffement inutile de la reprise économique ».

Mais le risque de hausse de l’inflation est bien la préoccupation de la Banque centrale qui table sur un taux de 4,2 % en juin, alors qu’en février elle prévoyait une inflation, qui, ayant atteint son pic en décembre 2025, ne devait plus que baisser.

Et de reconnaître que « l’ampleur de l’augmentation à court terme de l’inflation globale dépendra de l’évolution du conflit au Moyen-Orient et de l’ampleur et de la durée des perturbations des chaînes d’approvisionnement mondiales et des marchés de l’énergie ».

Mais manifestement, si les conditions ne sont pas réunies, la Banque centrale pourrait augmenter ses taux nettement plus tôt que l’escomptait le marché jusqu’à présent.

En résumé, pour la majorité des Banques centrales ce n’est certainement pas le moment de baisser la garde et le cessez-le-feu ne va pas ramener rapidement l’inflation dans les clous.

Subscribe

0 Comments

Oldest