Les accords pleuvent comme des hallebardes en Asie au fur et à mesure de la tournée de Trump, tournant beaucoup autour des terres rares et des engagements militaires.

Entre promesses politiques et réalités monétaires

Mode Expresso

Mode Lungo

Les accords pleuvent comme des hallebardes en Asie au fur et à mesure de la tournée de Trump, tournant beaucoup autour des terres rares et des engagements militaires.

Accord avec le Japon

Ainsi au Japon, la nouvelle Première ministre, Takaichi, s’est engagée à une augmentation des achats de soja, de gaz naturel et de camionnettes aux États-Unis, après avoir annoncé, la semaine passée, que le Japon augmenterait ses dépenses de défense à 2% du PIB.

Trump n’a pas tari d’éloges concernant Takaichi, « tout ce que je sais de Shinzo et d’autres, c’est que vous serez l’une des plus grandes Premières ministres. J’aimerais également vous féliciter d’être la première femme Première ministre. Ce n’est pas rien ».

Un accord a été signé visant à soutenir l’approvisionnement en minerais essentiels et en terres rares.

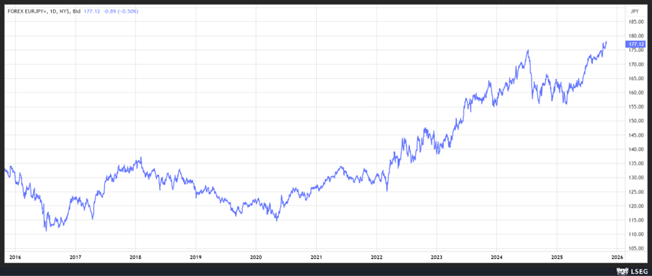

Cette bonne entente permet au nouveau gouvernement de laisser le yen un peu filer, car les inconvénients de sa faiblesse peuvent être corrigés, selon le nouveau ministre de la revitalisation économique du Japon, Minoru Kiuchi.

Il a souligné « un yen faible fait augmenter les coûts d’importation et les prix intérieurs, ce qui pèse sur le pouvoir d’achat des ménages et de certaines entreprises. Mais il y a aussi des avantages, comme l’augmentation des bénéfices des exportateurs et des investissements nationaux ».

Ce changement de politique, avec des dépenses budgétaires complémentaires, vient contrecarrer les plans de la BOJ, qui va dès lors laisser ses taux inchangés lors de sa réunion de ce vendredi.

Et cela explique pourquoi hier en cours de journée, le yen a touché son niveau le plus bas historique par rapport à l’euro.

Enquêtes de la BCE

« L’enquête trimestrielle sur l’accès au financement des entreprises montre que 25 % des entreprises sont restées optimistes quant à l’évolution de la situation au cours du prochain trimestre, soit davantage qu’au trimestre précédent. Dans le même temps, les entreprises ont continué à constater une détérioration de leurs bénéfices », a relevé la BCE.

Cette enquête a aussi montré que « les attentes médianes pour l’inflation annuelle à un an sont restées à 2,5 %, tandis que les attentes à trois et cinq ans sont restées à 3,0 %. Pour l’horizon de cinq ans, la plupart des entreprises continuent d’indiquer que les risques pesant sur les perspectives d’inflation sont orientés à la hausse ».

A côté de cette enquête, la BCE a également publié les chiffres sur la croissance des crédits. Ainsi, la croissance des crédits aux entreprises a été de 2,9% en septembre contre 3% en août, et celle des prêts aux ménages de 2,6% contre 2,5%, soit son plus haut niveau depuis mars 2023.

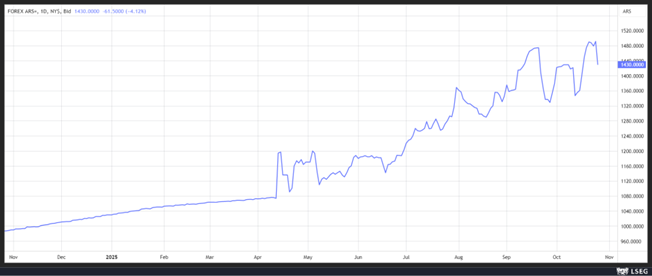

Euphorie en Argentine

Après la victoire écrasante du parti du président Javier Milei, les obligations, les actions et le peso ont bondi.

Cette victoire, malgré les mesures d’austérité qui ont gravement aggravé la situation d’une partie de la population, montre que la forte baisse de l’inflation a été saluée par les partisans de Milei.

La bourse a terminé en forte hausse et le peso s’est renforcé par rapport au dollar, même si sa forte dévaluation depuis le début de l’année relativise cette reprise.

Il faut aussi souligner que cette victoire inattendue est très probablement liée au fait que les États-Unis se sont engagés à verser 40 milliards de dollars pour soutenir Milei, avec une ligne de swap de 20 milliards de dollars de la Banque centrale et une facilité de prêt potentielle de 20 milliards de dollars, et ont laissé entendre que ce soutien était subordonné au programme de réformes de Milei.

Cette victoire devrait permettre à Milei de poursuivre ses réformes, contestables, mais qui ont fait reculer l’inflation, tout en ne permettant pas cependant d’attirer les investisseurs.

Réunion de la FED

La Fed entame deux jours de réunion, qui devrait se terminer avec l’annonce, demain soir, d’une baisse de 0,25% de son taux pour ramener ce dernier dans une fourchette de 3,75% à 4%.

Cette baisse ne sera pas une surprise, par contre, les analystes seront particulièrement attentifs aux propos de Powell concernant le programme de resserrement quantitatif.

Pour rappel, vu la taille de leurs bilans, les Banques centrales ont entrepris de réduire ce dernier, ce qui n’est pas sans conséquence sur les taux longs. En effet, en agissant de la sorte, la FED comme les autres Banques centrales, réduit son bilan en laissant les obligations qu’elle détient arriver à échéance. Ce qui réduit la liquidité sur le marché et peut provoquer une hausse des taux longs.

Powell a laissé entendre que ce programme de resserrement quantitatif est proche de sa fin, sans pour autant donner des indications sur un planning précis.

Subscribe

0 Comments

Oldest