Les prix de l’immobilier résidentiel aux États-Unis ont baissé cette année, contrairement aux fortes hausses de prix observées dans la période post-pandémique. Cette baisse est principalement due à la persistance de taux hypothécaires élevés, qui augmentent les coûts pour les candidats à l’accession à la propriété.

Le marché immobilier américain freine l’économie des États-Unis

Mode Expresso

Mode Lungo

Les prix de l’immobilier résidentiel aux États-Unis ont baissé cette année, contrairement aux fortes hausses de prix observées dans la période post-pandémique. Cette baisse est principalement due à la persistance de taux hypothécaires élevés, qui augmentent les coûts pour les candidats à l’accession à la propriété. Le ralentissement de la croissance démographique, dû à la baisse des taux de natalité et à la récente diminution des migrations, fait également baisser la demande de logements. L’incertitude économique exerce également une pression à la baisse sur les prix des logements. Dans le même temps, le marché est bien approvisionné car les stocks de logements sont élevés. Les prix du logement devraient rester sous pression, car de nombreux indicateurs suggèrent que les prix du logement restent surévalués. La situation du marché du logement a d’importantes implications économiques plus larges, car elle exerce une pression à la baisse sur l’investissement résidentiel et l’inflation.

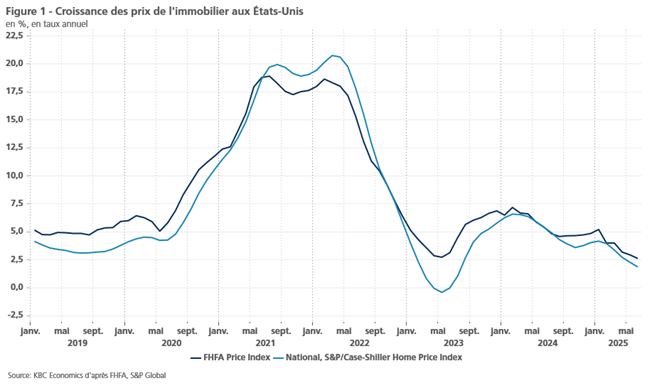

Le marché du logement américain est soumis à de fortes tensions. Alors que les taux hypothécaires restent proches de 7 %, que la croissance démographique ralentit et que l’économie est sous pression, les prix des logements diminuent. Au deuxième trimestre, les prix ont baissé de 0,9 % selon l’indice national de l’immobilier S&P/Case Shiller. Les prix sont désormais en baisse depuis le début de l’année et la tendance en glissement annuel se ralentit également de manière significative (voir figure 1).

Facteurs sous-jacents

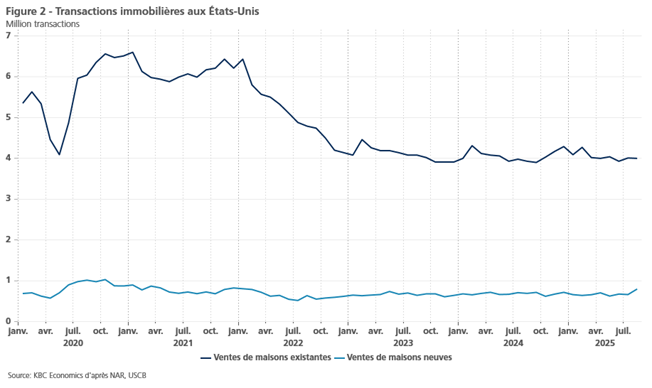

La demande de logements reste faible. Les ventes de logements ont fortement chuté en 2023 et restent à des niveaux bas (voir figure 2). La principale raison en est la forte hausse des taux hypothécaires. La hausse de l’inflation et le resserrement des taux d’intérêt par la Fed en 2022 ont fait grimper les taux hypothécaires. Les prêts hypothécaires à 30 ans sont passés de 3,1 % fin 2021 à 6,4 % fin 2022. Les taux hypothécaires à 30 ans sont restés élevés depuis lors. Ils s’élèvent aujourd’hui à 6,6 % en moyenne.

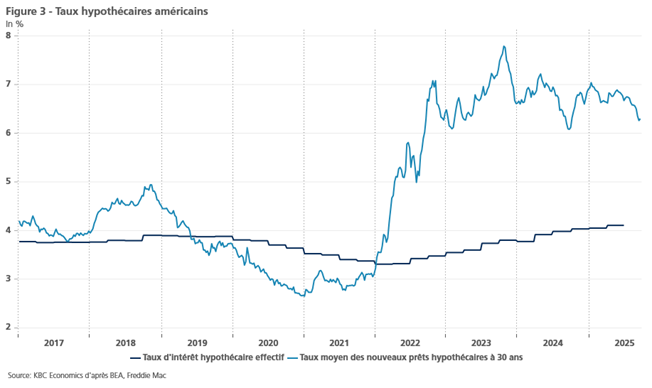

Les taux d’intérêt élevés ont rendu l’achat d’un nouveau logement prohibitif pour les candidats à l’accession à la propriété. Dans le même temps, les propriétaires actuels hésitaient à vendre leur maison pour en acheter une nouvelle, car nombre d’entre eux avaient refinancé leur prêt hypothécaire pendant la pandémie à des taux bas. La vente de leur logement les obligerait à refinancer leur prêt hypothécaire à un taux beaucoup moins favorable (voir également notre avis économique de novembre 2023). Pourtant, aujourd’hui, une grande partie des ménages bénéficient de taux hypothécaires plus bas. Le taux d’intérêt hypothécaire effectif était de 4,1 % au deuxième trimestre 2025, ce qui est encore bien inférieur au taux des nouveaux prêts hypothécaires. Selon une étude menée par Realtor, un site d’annonces immobilières, 72,1 % des détenteurs de prêts hypothécaires avaient encore un taux d’intérêt impayé inférieur à 5 % au quatrième trimestre 2024. 20,9 % paient encore des taux hypothécaires inférieurs à 3 %. Lentement mais sûrement, les contrats de prêts hypothécaires à taux bas se terminent et davantage de propriétaires pourraient être incités à vendre leur maison. Cela pourrait accroître l’offre sur le marché et exercer une nouvelle pression à la baisse sur les prix.

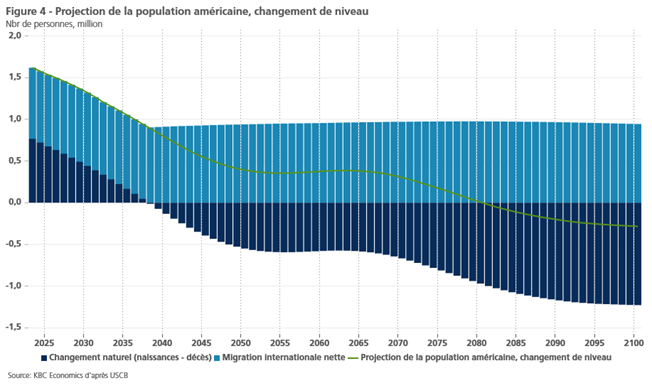

Un autre facteur influençant les prix est la croissance démographique. Bien que les États-Unis aient des perspectives démographiques plus favorables que beaucoup d’autres pays développés, leur croissance démographique devrait ralentir. Le Census Bureau prévoit un ralentissement progressif de la croissance démographique, qui devrait passer de 0,5 % en 2023 à -0,1 % d’ici la fin du siècle (voir figure 4). Ces prévisions n’intègrent toutefois pas la récente répression de l’administration Trump en matière d’immigration. Selon le BLS, la population née à l’étranger a diminué de 310 000 personnes en glissement annuel en août. Le financement du contrôle de l’immigration ayant été drastiquement augmenté (voir également notre rapport de recherche du 16 septembre), de nouvelles baisses des migrations sont à prévoir.

Cette baisse de la migration est une arme à double tranchant pour le marché du logement. À court terme, la baisse des migrations pèsera sur la demande de logements, ce qui fera baisser les prix. Pourtant, les migrants sont surreprésentés dans le secteur de la construction. On estime que 30 % des travailleurs de la construction sont des migrants. En revanche, les migrants représentent 18,7 % de l’ensemble de la main-d’œuvre américaine. La répression de l’immigration pourrait donc exacerber les pénuries de main-d’œuvre dans le secteur de la construction, prolongeant ainsi les délais moyens de construction et faisant grimper les coûts. Cela pourrait donc affecter l’offre de logements à moyen terme.

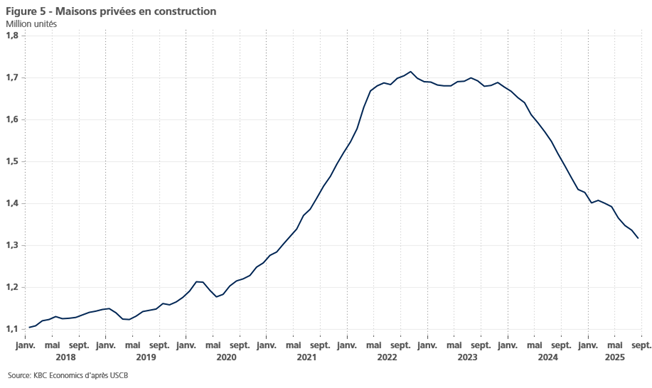

À court terme, le marché est toutefois bien approvisionné. Les stocks de logements ont considérablement augmenté. En juin, le rapport entre les maisons à vendre et les maisons vendues a atteint 9,8, contre 8,4 en juin 2024. L’offre de nouveaux logements ralentit toutefois, le nombre de maisons en construction étant en baisse (voir figure 5). Il reste toutefois supérieur aux niveaux d’avant la crise.

Enfin, la croissance des revenus joue un rôle important pour les prix de l’immobilier. Pour l’instant, la croissance du revenu personnel disponible reste saine (4,3 % en glissement annuel). Pourtant, les Américains s’attendent à une détérioration des conditions économiques. Selon l’enquête du Michigan, 57 % des Américains s’attendent à une augmentation du chômage, tandis que 16 % seulement s’attendent à une diminution. Seuls 30 % des Américains estiment que les emplois sont nombreux (contre 44 % en juillet 2023). Comme les Américains s’attendent à une détérioration des conditions du marché du travail, ils pourraient être plus réticents à effectuer un investissement immobilier important à long terme.

Le marché est-il surévalué ?

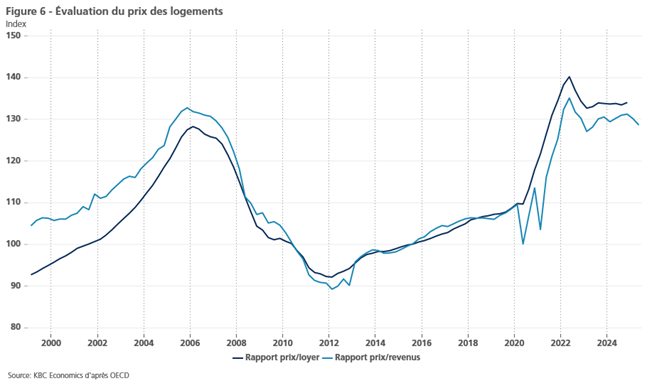

Une question importante pour l’évolution des prix de l’immobilier est de savoir si le marché est actuellement sous-évalué ou surévalué. La plupart des indicateurs semblent suggérer une certaine surévaluation des prix de l’immobilier. Malgré le récent ralentissement de la croissance des prix des logements, les ratios prix/loyer et prix/revenu restent à des niveaux très élevés (voir figure 6). Les ratios prix/loyer sont même plus élevés qu’en 2007, lorsque le marché du logement était en pleine bulle. L’indice d’accessibilité au logement, qui mesure le coût total du service de la dette, se situe également à des niveaux observés juste avant la crise financière mondiale. Les Américains considèrent également que le marché est surévalué. Selon l’enquête du Michigan, 80 % d’entre eux estiment que le moment est mal choisi pour acheter une maison.

Implications économiques

La situation du marché du logement a des implications importantes pour l’économie américaine, car la construction de bâtiments et les activités immobilières représentent 15,6 % de la valeur ajoutée brute des États-Unis. Les investissements résidentiels ont pesé sur l’économie depuis que les taux ont commencé à augmenter en 2022. En termes réels, ils étaient plus bas au deuxième trimestre 2025 qu’avant la pandémie (au premier trimestre 2020) et sont inférieurs de 14,6 % au pic du premier trimestre 2021. Les indicateurs de sentiment indiquent que les investissements résidentiels continueront probablement à peser sur l’économie. L’indicateur de confiance des constructeurs de logements de la NAHB est tombé à 32 en août, un niveau plancher qui n’avait pas été atteint depuis décembre 2022.

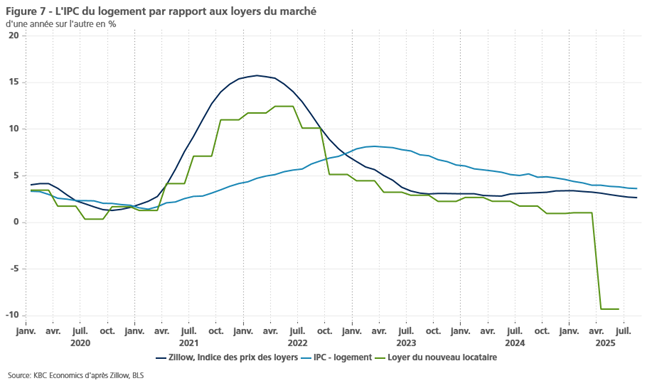

La baisse des prix de l’immobilier est toutefois une bonne nouvelle sur le front de l’inflation. La baisse des prix des logements exercera une influence sur les prix des loyers. L’inflation des prix des loyers s’est modérée ces derniers mois (voir figure 7). Les indicateurs prospectifs indiquent une poursuite de la modération de l’inflation des loyers. La forte baisse du nombre de nouveaux locataires est particulièrement encourageante pour l’inflation des loyers à court terme. Étant donné que les prix du logement représentent 35 % du panier total de l’IPC, une modération de l’inflation du logement a des implications importantes pour l’inflation globale. Pour l’inflation PCE (la mesure préférée de la Fed), où le logement n’a qu’un poids de 15 %, la modération des loyers aura un impact plus faible, même s’il reste significatif.

Laurent Convent

Economist, KBC Group

Subscribe

0 Comments

Oldest