Pas étonnant que l’indice Core PCE (Personal Consumption Expenditures) soit attendu en hausse aux Etats-Unis cet après-midi, compte tenu des hausses des tarifs douaniers, et il s’agit encore d’un des seuls indicateurs fiables et, très suivi par la FED.

Révisions flatteuses, réalités incertaines

Mode Expresso

Mode Lungo

Pas étonnant que l’indice Core PCE (Personal Consumption Expenditures) soit attendu en hausse aux Etats-Unis cet après-midi, compte tenu des hausses des tarifs douaniers, et il s’agit encore d’un des seuls indicateurs fiables et, très suivi par la FED.

Indicateurs troublés

Si je parle d’indicateur fiable, c’est que le doute taraude les économistes sur la façon d’interpréter les indicateurs sur le marché de l’emploi, et même ceux sur la croissance.

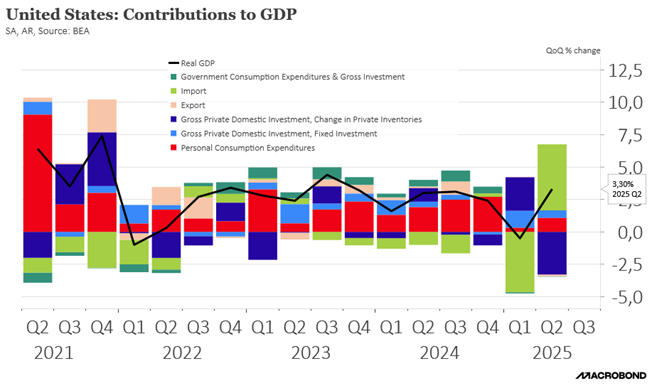

Hier, le chiffre de croissance pour le deuxième trimestre a été revu à la hausse, en partie grâce aux investissements des entreprises dans la propriété intellectuelle telle que l’intelligence artificielle.

Mais étant donné les fluctuations « sauvages » des importations, avec la saga des tarifs douaniers, ce rapport sur le PIB n’est sans doute pas un reflet fidèle de la santé de l’économie américaine.

Selon le Bureau d’analyse économique (BEA), le PIB a augmenté à un taux annualisé de 3,3 % au dernier trimestre, contre une précédente estimation de 3%.

Les deux chiffres des deux premiers trimestres ont été pollués par ces importations, et on s’attend à un second semestre morose.

Mais la révision du chiffre est aussi liée aux dépenses des entreprises en produits de propriété intellectuelle, avec un taux de croissance de 12,8 %, soit le double du taux initialement estimé de 6,4 % et le taux le plus élevé en quatre ans.

Ce qui n’a pas empêché que la croissance de l’investissement des entreprises dans l’équipement ait été aussi révisée à la hausse à 7,4 % par rapport au taux de 4,8 % estimé le mois dernier.

Et la croissance des dépenses de consommation, principal moteur de l’économie, a été portée à 1,6 %, contre 1,4 % précédemment.

La FED va dès lors attendre le chiffre du Core PCE publié cet après-midi, et les données sur le marché de l’emploi qui seront publiées la semaine prochaine, pour y voir plus clair.

Le Core PCE est attendu en hausse de 0,3% d’un mois à l’autre, comme le mois précédent, soit un taux annuel qui passerait de 2,8% à 2,9%.

Mais cela ne change rien sur le fait que la FED baissera ses taux lors de sa prochaine réunion selon le gouverneur de la FED, Christopher Waller, nommé par Trump et potentiel successeur de Powell.

Il a en effet déclaré « sur la base de ce que je sais aujourd’hui, je soutiendrais une réduction de 25 points de base lors de la prochaine réunion du Comité fédéral de l’open market (FOMC), qui se tiendra les 16 et 17 septembre et qui fixera les taux d’intérêt ».

Justifiant cette baisse par le fait que « alors qu’il y a des signes d’affaiblissement du marché du travail, je crains que les conditions ne se détériorent davantage et assez rapidement, et je pense qu’il est important que le FOMC n’attende pas qu’une telle détérioration soit en cours et qu’il ne risque pas d’être à la traîne dans la définition d’une politique monétaire appropriée ».

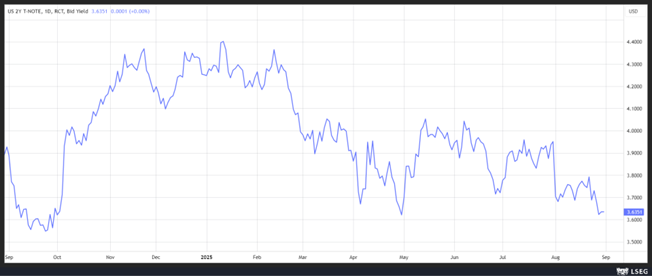

Pour lui, « le moment est venu d’assouplir la politique monétaire et de l’amener à une position plus neutre », qui, selon lui, se situe autour de 3 %, soit 1,25 à 1,50 point de pourcentage en dessous de la fourchette actuelle des taux directeurs de 4,25 % à 4,50 %. Ce qui est un niveau que le marché n’intègre pas encore pour le moment si on observe le niveau du rendement du Treasury 2 ans.

Et d’ajouter « je ne pense pas que la politique ait pris beaucoup de retard, mais une façon de signaler que je n’ai pas l’intention de permettre que cela se produise est de parler de ce que nous ferons après le mois de septembre. Aujourd’hui, je prévois de nouvelles baisses au cours des trois à six prochains mois, et le rythme des baisses de taux sera déterminé par les données disponibles ».

Pour justifier ces baisses, Waller, a précisé « je m’attends à d’autres baisses de taux, car le marché du travail continue de s’affaiblir ; la croissance sera probablement encore lente au cours du second semestre de l’année. La politique monétaire ayant tendance à fonctionner avec ce genre de décalage, il ne faut pas attendre ».

Au sein de la BCE aussi

En effet, il n’y a pas qu’au sein de la FED que les avis divergent, mais également aussi au sein de la BCE, selon les minutes de sa dernière réunion.

Il ressort de ces dernières que les décideurs politiques de la BCE étaient divisés sur la question de savoir si l’inflation était plus susceptible d’être plus élevée ou plus faible que prévu lorsqu’ils se sont réunis en juillet.

« Plusieurs membres considèrent que les risques d’inflation sont orientés à la baisse par rapport aux projections de juin des services de la BCE, au moins pour les deux prochaines années ».

Pour d’autres, l’économie était plus résistante que prévu, l’inflation des services restait élevée et les droits de douane pouvaient perturber l’offre.

Concernant l’appréciation de l’euro, ils ont été unanimes pour estimer qu’elle avait « une dimension structurelle » et qu’il était « peu probable qu’elle s’inverse à court terme ».

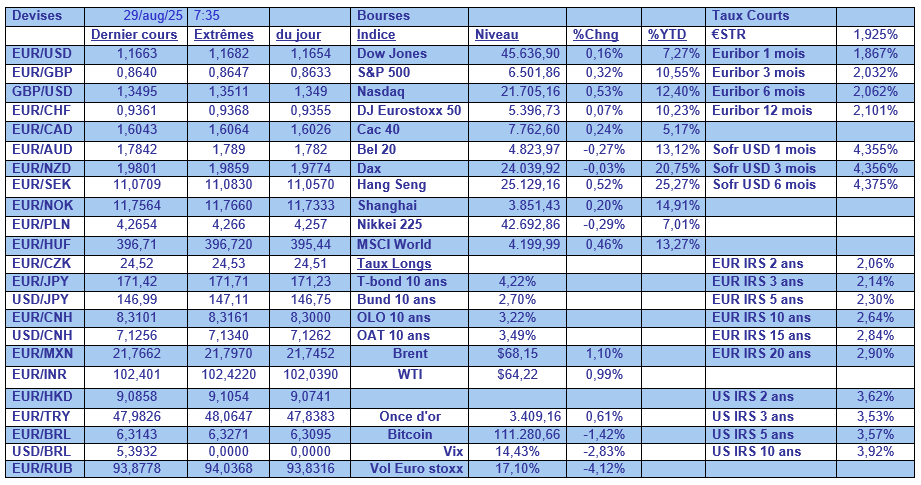

Les chiffres d’inflation sont attendus légèrement en hausse en Allemagne ce matin, à 2% contre 1,8%, et ceux pour la zone euro seront publiés mardi prochain.

Le débat sur une nouvelle baisse des taux n’aura sans doute pas lieu lors de la réunion de septembre, pour que les décideurs puissent avoir le temps de mesurer les effets de la hausse des tarifs douaniers.

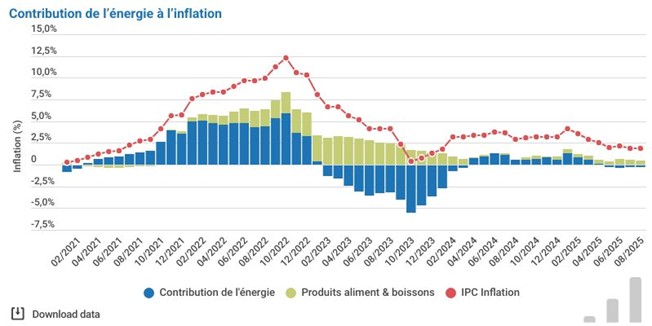

A propos d’inflation, en Belgique elle s’est établie à 1,91% en août contre 1,92% le mois passé, et l’inflation sous-jacente à 2,30% contre 2,36%.

Comme le montre le graphique publié par Statbel, la baisse de l’inflation de l’énergie explique grandement la baisse globale de l’inflation en Belgique.

Subscribe

0 Comments

Oldest