Les gouvernements s’engageant de plus en plus à lutter contre la crise climatique et à réduire les émissions de gaz à effet de serre (GES) ….

L’avenir de la tarification du carbone : une introduction pour les entreprises

Mode Expresso

Mode Lungo

Introduction

Les gouvernements s’engageant de plus en plus à lutter contre la crise climatique et à réduire les émissions de gaz à effet de serre (GES) dans les années à venir, la tarification du carbone devrait devenir un pilier de plus en plus important de la politique climatique. La tarification du carbone vise à remédier à une défaillance majeure du marché, dans la mesure où le coût social élevé – et de plus en plus économique – des émissions de GES, notamment du dioxyde de carbone (CO2), n’est pas correctement reflété dans les prix du marché. L’imposition d’un prix conforme au marché sur les (coûts des) émissions de GES devrait remédier à cette défaillance du marché et inciter les entreprises, et potentiellement aussi les ménages, à prendre en compte ces coûts sociaux et à réduire les émissions, soit par l’innovation et le changement technologique, soit simplement par une réduction de la production (ou de la consommation).

Alors que l’UE est déjà un leader en matière de tarification du carbone, le système d’échange de quotas d’émission de l’UE (ETS) établi en 2005 (et révisé pour la dernière fois en 2018) couvrant les secteurs les plus énergivores, la tarification du carbone deviendra probablement un outil encore plus important utilisé dans la politique climatique de l’UE si l’on veut atteindre l’objectif de neutralité climatique d’ici 2050. Cela pourrait se faire de plusieurs manières, notamment par l’extension du UE ETS à de nouveaux secteurs, une réduction plus rapide des permis d’émission alloués dans le cadre du EU ETS, l’introduction de taxes sur le carbone en plus du EU ETS et la possibilité d’imposer des taxes/tarifs sur le carbone aux frontières pour éviter que les politiques de tarification du carbone ne nuisent à la compétitivité de l’UE et pour encourager la tarification du carbone ailleurs.

Le cadre précis de l’UE pour l’avenir de la tarification du carbone n’est pas encore déterminé, mais il est fort probable que les mesures fondées sur le prix joueront un rôle central et, par conséquent, que le prix des émissions de GES augmentera considérablement dans les années à venir. Il est donc de plus en plus important pour les entreprises de comprendre leur propre empreinte d’émissions et la manière dont le coût de ces émissions pourrait évoluer dans un avenir proche. Pour cette raison, même les entreprises qui ne font pas partie des secteurs couverts par le EU ETS adoptent la tarification interne du carbone comme outil pour évaluer à la fois le coût et les risques associés aux émissions.

Ce rapport est destiné à servir d’introduction à la tarification du carbone, y compris les raisons pour lesquelles elle devient de plus en plus répandue, les différentes façons dont les gouvernements peuvent appliquer la tarification du carbone et le font, comment la tarification du carbone pourrait se développer dans un avenir proche, et l’importance croissante de la tarification interne du carbone pour les entreprises.

La réduction des émissions : un pilier essentiel de la politique climatique

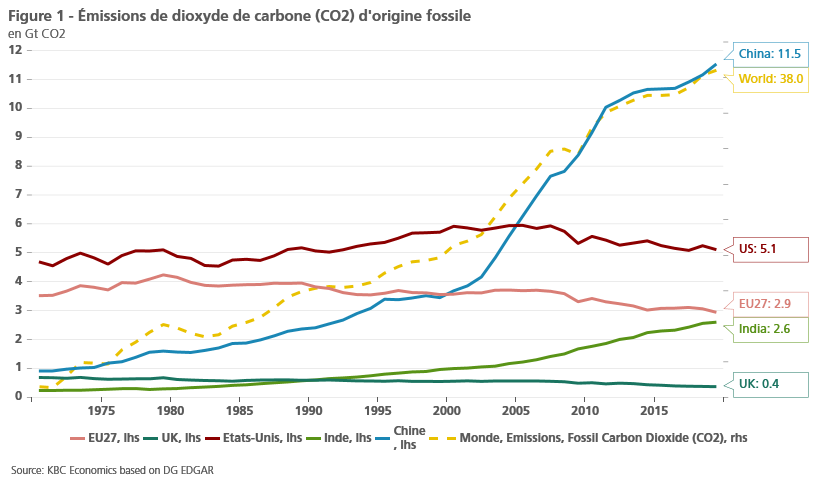

La crise climatique est l’un des plus grands défis de notre époque et ne peut être résolue sans s’attaquer aux niveaux croissants de dioxyde de carbone (CO2) et d’autres gaz à effet de serre (GES) dans notre atmosphère. Bien que les émissions anthropiques de CO2 et de GES soient largement reconnues comme l’une des causes les plus importantes de la hausse des températures mondiales, les émissions mondiales de CO2 sont toujours sur une trajectoire ascendante. En 2019, les émissions mondiales de CO2 ont atteint 38 gigatonnes, la Chine, les États-Unis et l’UE étant responsables de plus de 50 % de ce total (figure 1). Selon l’Agence internationale de l’énergie (AIE), les émissions mondiales de carbone liées à l’énergie ont diminué de 5,8 % en 2020, grâce à la réduction de la demande de pétrole, de charbon et de gaz qui a résulté de la crise du Covid-19[1]. La baisse de 2020 devrait toutefois être de courte durée et, en effet, les émissions mensuelles affichent une tendance à la hausse depuis mai 2020, ce qui reflète en partie les mesures de relance injectées dans l’économie mondiale pour soutenir la reprise. Dans sa dernière Global Energy Review, l’AIE prévoit que les émissions de CO2 liées à l’énergie augmenteront de 1,5 gigatonne en 2021, soit une hausse de près de 5 %.

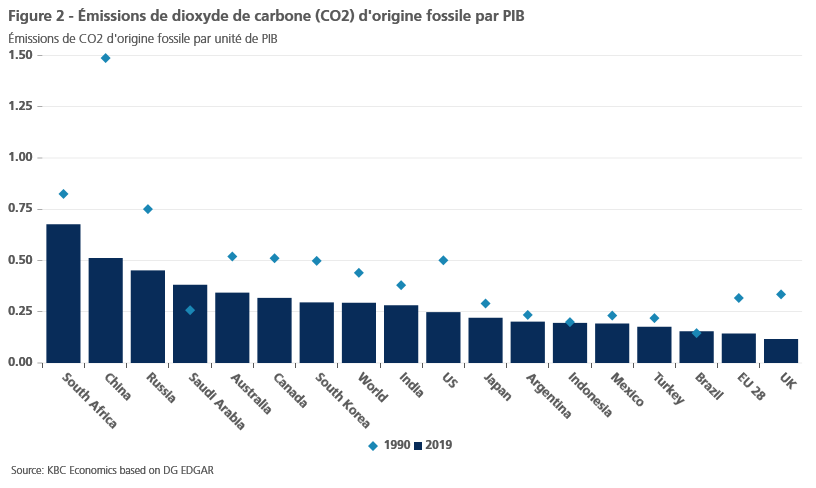

Il convient toutefois de noter les différentes trajectoires des émissions de CO2 entre les trois grandes économies au cours des dernières années. Alors que les États-Unis ont commencé à réduire légèrement leur empreinte carbone et que l’Union européenne l’a fait depuis plus longtemps encore, les émissions de la Chine sont toujours en hausse. Cette divergence est révélatrice d’une tendance mondiale, dans laquelle les réductions d’émissions encore trop lentes réalisées par les économies avancées ces dernières années ont été plus que compensées par l’augmentation des émissions dans les économies en développement et émergentes. Si l’on considère l’intensité de la production en GES, on constate que, comme la plupart des pays, les émissions de la Chine par rapport au PIB ont diminué depuis 1990. Toutefois, malgré des améliorations (dans certains cas significatives), l’intensité globale des émissions de certaines économies (en particulier l’Afrique du Sud, la Chine et la Russie) reste assez élevée, notamment par rapport à l’UE (figure 2).

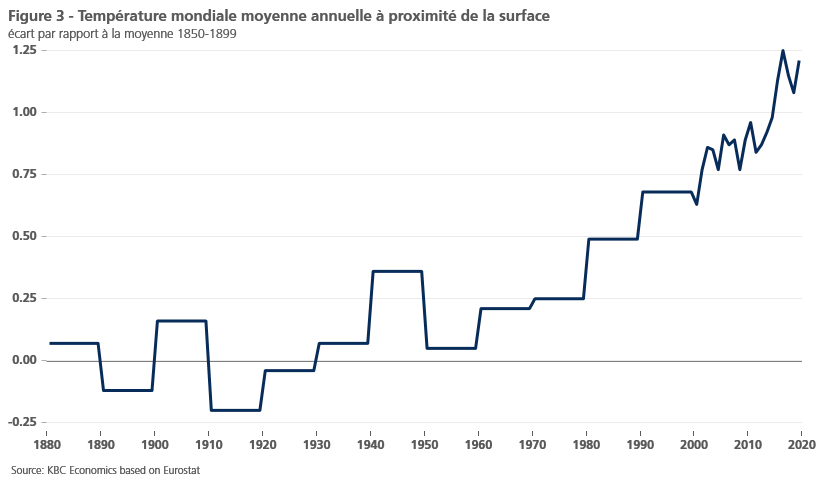

Pendant ce temps, les températures moyennes mondiales s’accélèrent. Au cours des dernières décennies, les températures mondiales ont fortement augmenté et sont supérieures d’environ 1°C par rapport au niveau de référence de 1850-1899 (pré-industrialisation) (figure 3).

De multiples institutions internationales, dont la Banque mondiale et les Nations unies, ont publié des avertissements répétés sur l’importance de maintenir l’augmentation de la température mondiale à 1,5°C maximum par rapport aux niveaux préindustriels. Selon leurs analyses, une augmentation de seulement 2°C entraînerait des pénuries alimentaires généralisées, des vagues de chaleur sans précédent, des inondations plus graves et des tempêtes plus intenses[2],[3] Si aucune mesure n’est prise, le changement climatique pourrait annuler des décennies de progrès en matière de développement et mettre en danger des vies, des moyens de subsistance et la croissance économique. C’est pourquoi l’Accord de Paris de 2015 vise à limiter le réchauffement de la planète bien en deçà de 2°C tout en recherchant les moyens de limiter l’augmentation à 1,5°C.[4] Pour atteindre cet objectif, l’accord précise que les émissions mondiales doivent atteindre un pic le plus tôt possible pour parvenir à la neutralité climatique au milieu du siècle. Plus précisément, l’ONU estime que les émissions mondiales doivent être réduites de 7,6 % chaque année jusqu’en 2030 afin de limiter le réchauffement à 1,5°C[5].

Réduire les émissions par la tarification du carbone

Consciente du rôle crucial que jouent les émissions de GES dans la crise climatique, et pour atteindre les objectifs de l’accord de Paris, l’UE s’est engagée à réduire ses émissions de GES de 55 % d’ici à 2030 par rapport aux niveaux de 1990 et à être totalement neutre en carbone d’ici à 2050[6]. L’innovation est essentielle, notamment lorsqu’il s’agit de trouver des technologies et des systèmes énergétiques plus efficaces et moins polluants, y compris la technologie de capture du carbone. Afin d’encourager cette innovation, les gouvernements disposent généralement de trois principaux outils politiques pour favoriser le changement de comportement, à savoir des instruments sociaux (par exemple, des campagnes d’information), économiques (par exemple, des subventions ou des taxes) ou juridiques (par exemple, une législation de commande et de contrôle).

Cependant, la clé d’une politique efficace de réduction des émissions est la compréhension de la défaillance du marché qui sous-tend les émissions de carbone et à laquelle il faut remédier. En d’autres termes, les coûts sociétaux élevés du carbone ou d’autres émissions de gaz à effet de serre ne sont pas évalués monétairement dans un marché non réglementé. Ces coûts sociétaux pèsent déjà sur la société actuelle mais constituent également une menace importante pour le développement durable des générations futures. Ces coûts comprennent non seulement la contribution des émissions à l’augmentation de la température mondiale, mais aussi toutes les autres externalités négatives générées par la crise climatique, c’est-à-dire les coûts associés aux phénomènes météorologiques extrêmes (vagues de chaleur, incendies, sécheresses et inondations, pour n’en citer que quelques-uns), à l’élévation du niveau des mers et à l’érosion de la biodiversité. L’impact se manifeste également au niveau de la santé, des dommages matériels et de l’augmentation des coûts pour certains secteurs économiques[7].

Ainsi, en tant qu’instrument de politique économique, la tarification et la taxation du carbone servent à remédier à cette défaillance du marché en augmentant le prix des émissions de carbone, ce qui envoie un signal économique aux émetteurs. Elle incite ainsi à poursuivre une production plus efficace sur le plan énergétique, l’innovation nécessaire et le changement technologique (y compris le passage des combustibles fossiles aux énergies renouvelables), mais elle peut également servir de mécanisme de secours pour atteindre les objectifs de réduction, même lorsque le progrès technologique est lent.

Les deux principaux types de tarification du carbone utilisés aujourd’hui par les gouvernements sont les systèmes d’échange de quotas d’émission (ETS) et les taxes sur le carbone[8]. Un ETS fixe un plafond aux émissions et exige des émetteurs qu’ils détiennent un permis pour chaque tonne de CO2 qu’ils émettent. Le niveau du plafond détermine le nombre de permis disponibles et donc les émissions globales autorisées. Un ETS crée donc un prix de marché pour les émissions en créant une situation dans laquelle l’offre est limitée et ne peut pas répondre librement à la demande. Le plafond permet de garantir qu’un certain degré de réduction des émissions aura lieu, tout en encourageant la recherche et l’investissement dans des technologies moins polluantes afin de réduire les coûts pour les émetteurs.

Alors qu’un ETS permet au marché de déterminer le prix des émissions dans le cadre d’une allocation limitée, une taxe sur le carbone fixe directement le prix par le biais d’un taux d’imposition sur les émissions (généralement en fonction de la teneur en carbone des combustibles fossiles utilisés). Le résultat d’une taxe sur le carbone en termes de réduction des émissions n’est donc pas prédéfini, mais une telle politique incitera, en théorie, à réduire les émissions jusqu’à ce que le coût marginal de réduction d’un producteur (c’est-à-dire le coût de réduction d’une unité supplémentaire d’émissions) soit égal au taux de la taxe sur le carbone.

Les deux systèmes ont leurs propres forces et faiblesses, et s’ils sont bien mis en place, ils peuvent réduire les émissions et encourager le changement technologique. En tant que tel, l’instrument politique approprié pour un pays ou une région donnée dépendra probablement de divers facteurs économiques et politiques[9]. Il est probable qu’une combinaison des deux approches de la tarification du carbone informera en partie la politique climatique mondiale à l’avenir. Toutefois, la tarification du carbone ne suffira pas à elle seule à mettre en place une politique climatique mondiale efficace, qui nécessitera très probablement le déploiement d’autres instruments politiques sociaux et juridiques de soutien.

Outre la réduction des émissions, la tarification du carbone génère également des avantages environnementaux locaux et des externalités positives, comme la réduction de la pollution atmosphérique et des embouteillages. En outre, la tarification du carbone peut générer des recettes fiscales, qui peuvent à leur tour être utilisées pour soutenir la transition écologique. En effet, des études suggèrent que la redistribution des recettes fiscales est un facteur crucial pour déterminer l’impact global sur le bien-être des politiques vertes telles que les taxes sur le carbone[10]. Les contraintes de temps jouant un rôle majeur pour éviter des dommages irréversibles à la planète (l’ONU prévient qu’il nous reste moins d’une décennie), la tarification du carbone est de plus en plus considérée comme un pilier essentiel de la réduction des émissions. En conséquence, le prix du carbone devrait augmenter considérablement au cours des prochaines décennies.

La tarification du carbone dans la pratique

Au moment de la rédaction du présent document, 46 pays et 35 juridictions infranationales sont couverts par des initiatives de tarification du carbone ou prévoient de les mettre en œuvre[11], selon le tableau de bord de la Banque mondiale sur la tarification du carbone[12]. En 2020, ces initiatives couvriraient 12 gigatonnes de CO2, soit 22,3 % des émissions mondiales de GES. D’autres initiatives sont encore à l’étude et pourraient être mises en œuvre dans les prochaines années. Nombre de ces systèmes pourraient finalement être reliés entre eux sous les auspices de l’article 6 de l’accord de Paris[13], qui permet aux pays de coopérer pour mettre en œuvre leurs contributions déterminées au niveau national (CDN) en vue de réduire les émissions. Cela inclut la possibilité de mettre en œuvre des activités d’atténuation du changement climatique dans un pays et de transférer les réductions d’émissions qui en résultent vers un autre pays. L’article 6 n’a pas été finalisé lors de la dernière itération des négociations internationales sur le climat et sera à nouveau à l’ordre du jour en novembre 2021 lors de la COP-26. Cela ne signifie pas pour autant que la coopération en matière de tarification du carbone est impossible à l’heure actuelle. Un exemple de réussite est l’accord de liaison entre l’UE et la Suisse, qui a été signé en 2017. Il s’agit du premier traité international qui relie les systèmes d’échange de quotas d’émission dans le monde.

L’UE est considérée comme un leader mondial en matière d’initiatives de tarification du carbone, ayant introduit le EU ETS en 2005. Le EU ETS couvre environ 40 % des émissions de l’UE, y compris la production d’électricité et de chaleur et d’autres industries à forte intensité énergétique[14]. Le EU ETS a non seulement établi une norme pour un marché international du carbone et inspiré d’autres systèmes de plafonnement et d’échange de droits d’émission, mais il a également permis de réduire les émissions de la plupart des secteurs couverts depuis 2005 (à l’exception du secteur de l’aviation)[15]. Cela se traduit par une réduction de 3,8 % des émissions totales de l’UE par rapport à un monde sans EU ETS[16].

Le succès appelle le succès, et les objectifs de réduction du EU ETS sont devenus progressivement plus ambitieux au fil du temps. Le cadre climatique et énergétique 2030 de l’UE, par exemple, qui a été adopté en 2018, fixe un objectif de réduction des émissions de GES de 40 % par rapport aux niveaux de 1990. Dans le cadre du Green Deal, qui a été proposé en septembre 2020, cet objectif de réduction des émissions pour 2030 a été porté à 55 % par rapport aux niveaux de 1990. Le chemin plus précis pour atteindre ces nouveaux objectifs d’émissions devrait être détaillé dans de nouvelles propositions législatives attendues pour la mi-juillet 2021[17].

Toutefois, il est d’ores et déjà prévu que les changements proposés au EU ETS entraîneront une réduction plus rapide de la quantité totale d’émissions autorisées chaque année, ainsi qu’une extension du EU ETS aux secteurs à fortes émissions qui ne sont pas encore couverts, notamment le transport maritime, le transport en général et potentiellement les bâtiments (y compris le chauffage) [18], [19]. Cette réforme du EU ETS est également complétée par une révision de la directive européenne sur la taxation de l’énergie afin de l’aligner davantage sur les objectifs de réduction des émissions de l’UE (c’est-à-dire d’égaliser les conditions de concurrence entre l’électricité et les autres sources d’énergie), et par une étude de la mise en œuvre d’une taxe sur le carbone aux frontières (et éventuellement de taxes nationales sur le carbone)[20].

Une taxe carbone aux frontières ou un ajustement carbone aux frontières permettrait d’éviter les effets négatifs sur la compétitivité européenne de juridictions où la politique climatique est beaucoup moins restrictive. En effet, un prix du carbone plus élevé en Europe pourrait théoriquement conduire à une fuite de carbone, où la production est déplacée à l’étranger pour minimiser les coûts. Cela saperait à la fois la compétitivité européenne et les objectifs de durabilité des prix du carbone plus élevés, car les émissions dans d’autres juridictions augmenteraient en conséquence.

L’actuel EU ETS tient compte des fuites de carbone, en particulier dans les industries les plus énergivores et les secteurs dont l’intensité des échanges hors de l’UE est la plus élevée. Toutefois, plutôt que d’appliquer une taxe sur le carbone aux frontières, le cadre actuel permet à certains secteurs à risque de recevoir une part plus importante des allocations d’émissions gratuites[21]. Si cette approche semble avoir permis d’éviter les fuites de carbone dans le passé, l’élargissement prévu du champ d’application du EU ETS et les objectifs de réduction plus rigoureux ne sont pas nécessairement compatibles avec cette approche.

La mise en œuvre d’une taxe carbone aux frontières fait toutefois l’objet de nombreuses critiques, notamment les perturbations qu’elle pourrait infliger au système commercial multilatéral (certains pays pouvant considérer qu’une telle taxe relève du protectionnisme vert[22], qu’elle est incompatible avec les règles de l’OMC et qu’elle est injuste pour les économies émergentes), et le fait qu’elle serait difficile à appliquer dans la pratique (étant donné que les partenaires commerciaux des pays tiers devraient déclarer avec précision la teneur en carbone de leurs produits)[23]. Il est toutefois possible de surmonter ces critiques et ces difficultés, et une taxe carbone à la frontière bien conçue pourrait même encourager l’élaboration de nouvelles politiques multilatérales sur les questions liées au climat[24].

Des prix plus élevés dans un avenir (proche)

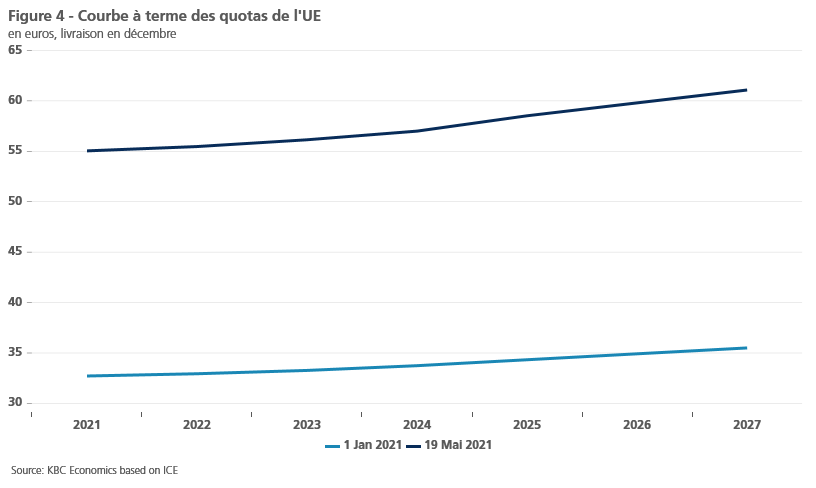

Quelles que soient les spécificités du cadre, le coût des émissions de carbone est susceptible d’augmenter dans un avenir proche et de continuer à augmenter au cours des prochaines décennies. Les prix à terme des quotas du EU ETS (EUA) sur l’ensemble de la courbe ont déjà fortement augmenté depuis l’annonce du cadre de l’EU Green Deal en septembre 2020 (figure 4). Les prix à terme pour la fin 2026, qui n’étaient en moyenne que de 30,00 euros en septembre 2020, ont augmenté pour atteindre une moyenne de 57,00 euros en mai 2021. La plus forte hausse a eu lieu en 2021, alors que se profilent à l’horizon à la fois la normalisation économique post-Covid-19 en Europe et les propositions législatives visant à inscrire le Green Deal dans la loi. Si la forte hausse des prix du carbone en Europe a suscité l’inquiétude de certains, en particulier des producteurs qui relèvent (ou relèveront) du système d’échange de quotas d’émission, elle est également bienvenue pour ceux qui soulignent l’importance d’une hausse des prix du carbone pour atteindre les objectifs climatiques.

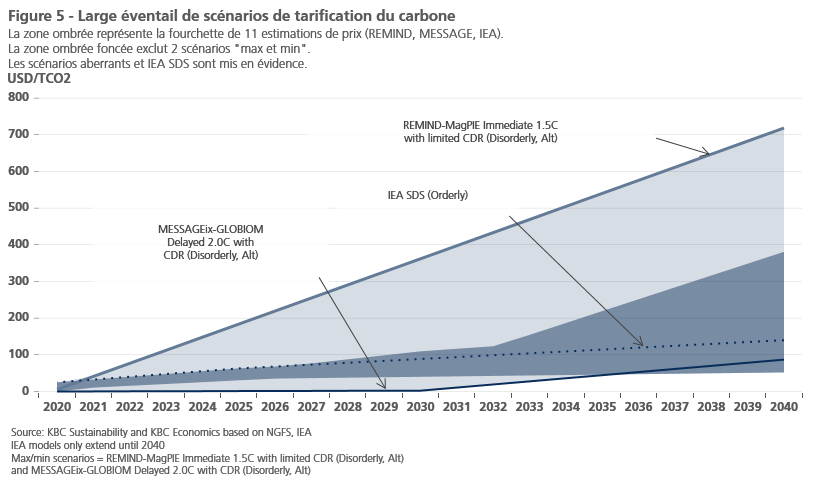

En effet, la plupart des organisations internationales qui ont élaboré des scénarios climatiques (comme le Network for Greening the Financial System (NGFS) ou l’Association internationale de l’énergie (AIE)) reconnaissent la nécessité d’augmenter les prix du carbone à l’avenir. Les trajectoires proposées dans les différents scénarios dépendent toutefois d’un certain nombre d’hypothèses, notamment en ce qui concerne les réponses politiques et le calendrier de ces réponses politiques par les gouvernements, ainsi que le développement réussi ou non de la technologie de capture du carbone[25].

Un rapide coup d’œil à trois modèles de scénarios climatiques très reconnus (MESSAGE-GLOBIOM, REMIND-magPIE (à partir de juin 2020)[26], et le modèle énergétique mondial de l’AIE (à partir d’octobre 2020)[27]) et à leurs variations (basées sur les hypothèses susmentionnées) donne un aperçu approximatif des diverses voies possibles pour les prix mondiaux du carbone (figure 5). Il convient toutefois de noter que les prix du carbone dans ces scénarios sont une expression monétaire de l’ensemble de la “boîte à outils de la politique climatique” que les gouvernements pourraient utiliser pour atteindre leurs objectifs climatiques (c’est-à-dire la combinaison d’instruments sociaux, économiques et juridiques et leurs effets).

Si la plupart des trajectoires se situent dans une fourchette relativement limitée jusqu’en 2030, il convient de noter que les prix à terme (en USD) de l’EUA pour la fin 2022 (à la fin mai 2021) sont déjà supérieurs aux niveaux de prix indiqués dans la plupart des scénarios pour 2022, mais pas dans tous. Le fait que les prix du EU ETS soient déjà supérieurs aux niveaux prescrits dans la plupart des scénarios n’est peut-être pas surprenant. Après tout, il s’agit de modèles mondiaux et l’UE est un chef de file en matière de tarification du carbone, dans l’optique d’une utilisation plus étendue de la tarification du carbone pour atteindre les objectifs climatiques dans un avenir proche. Il convient également de noter que le prix du EU ETS ne s’applique actuellement qu’à certains secteurs à fortes émissions et n’est donc pas représentatif d’un prix du carbone à l’échelle de l’économie. La hausse des prix du EU ETS alimente les craintes que le EU ETS ne crée de plus en plus de désavantages concurrentiels pour les entreprises européennes, d’autant plus que le champ d’application du EU ETS sera probablement étendu. L’intention de l’UE d’introduire une taxe carbone aux frontières en 2022 pourrait, si elle est bien conçue, atténuer certaines de ces craintes.

Tarification interne du carbone

La transition vers une économie à faible émission de carbone entraînera à la fois des opportunités et des défis pour les entreprises, qu’elles fassent partie ou non des secteurs traditionnellement très polluants. La tarification interne du carbone (ICP) est un outil que les entreprises adoptent de plus en plus pour se préparer à la hausse des prix du carbone et à l’attention accrue que les parties prenantes et les régulateurs portent à la durabilité. Un ICP fixe un prix aux émissions de gaz à effet de serre, ce qui permet aux entreprises d’aborder les risques (et les opportunités) qui peuvent survenir lorsque les pays poursuivent leurs objectifs climatiques et de considérer ces risques en termes monétaires[28]. Ce prix peut, et doit, évoluer dans le temps, ce qui signifie en pratique que le ICP intégrera un calendrier de prix prospectif plutôt qu’un point de prix unique.

Il peut être mis en œuvre de différentes manières, notamment une redevance carbone interne, où les émissions au sein de l’entreprise ou d’un département sont facturées, créant ainsi une source de revenus qui peut être utilisée pour atteindre les objectifs de durabilité, ou un prix fictif du carbone, où un coût hypothétique est utilisé dans les évaluations des risques et des opérations pour mieux comprendre l’exposition à des prix du carbone plus élevés[29] L’impact sur la durabilité de ce dernier dépendra de la manière dont le prix fictif est mis en œuvre et appliqué au sein d’une entreprise.

Selon le rapport 2021 du CDP sur les informations communiquées par les entreprises sur l’utilisation des ICP, plus de 2 000 entreprises (sur un échantillon de plus de 5 900) utilisent actuellement ou prévoient d’utiliser les ICP, soit une augmentation de 80 % au cours des cinq dernières années[30]. Selon l’enquête, les objectifs de la tarification interne du carbone vont de la réalisation d’objectifs climatiques internes (comme la réalisation d’investissements à faible émission de carbone) à la gestion de nouvelles réglementations, en passant par le respect des attentes des parties prenantes et la mise à l’épreuve des investissements ou des modèles commerciaux.

Comme on pouvait s’y attendre, l’utilisation des ICP varie selon les secteurs et est la plus élevée dans les secteurs où des systèmes de tarification du carbone sont déjà en place, comme le secteur de l’électricité et des combustibles fossiles. Cependant, on constate également un intérêt croissant pour les ICP dans les secteurs des services financiers. Selon le CDP, on observe une augmentation de 6,2 % du nombre d’entreprises de services financiers instituant (ou prévoyant d’instituer) un prix interne du carbone entre 2019 et 2020. Cela représente 52,4 % des sociétés de services financiers interrogées, et va dans le sens des recommandations formulées par la Task Force on Climate-related Financial Disclosures (TCFD), selon lesquelles les institutions financières utilisent le prix interne du carbone comme ” une métrique fondamentale pour évaluer les risques et les opportunités liés au climat “[31] La TCFD va même plus loin dans ses recommandations, en notant que si la plupart des institutions financières utilisent actuellement le ICP pour améliorer la durabilité opérationnelle, l’outil devrait à terme être étendu au niveau du portefeuille pour évaluer les risques de marché et de crédit traditionnels.

Conclusion

La crise climatique et son atténuation seront les principaux moteurs de l’évolution des politiques et de l’économie dans les années à venir. La réduction des émissions étant un facteur clé pour maintenir l’augmentation de la température mondiale dans les limites des objectifs de l’accord de Paris, la tarification du carbone est appelée à devenir un outil politique de plus en plus important utilisé par les gouvernements pour réaliser leurs programmes climatiques. Quelle que soit la manière dont la tarification du carbone est mise en œuvre (par le biais d’une extension du système d’échange de quotas d’émission, de taxes sur le carbone ou d’ajustements aux frontières), le message à retenir est que le coût des émissions continuera d’augmenter dans les années à venir. À mesure que la tarification du carbone se développe, l’utilisation de la tarification interne du carbone par les entreprises se développe également. En attachant un coût pécuniaire aux émissions directes et indirectes, les entreprises peuvent non seulement soutenir la transition écologique, mais aussi se préparer aux opportunités et aux risques qui l’accompagneront.

Allison Mandra

Cora Vandamme

The authors would like to thank KBC Group Corporate Sustainability and Jonas Schroyens for their valued inputs.

Endnotes

1. . Global Energy Review: CO2 Emissions in 2020 – Analysis – IEA

2. . Turn Down the Heat: Why a 4°C Warmer World Must Be Avoided (worldbank.org)

3. . Summary for Policymakers — Global Warming of 1.5 ºC (ipcc.ch)

4. . The Paris Agreement | UNFCCC

6. . State of the Union: Commission raises climate ambition (europa.eu)

7. . Climate change consequences | Climate Action (europa.eu)

8. . Pricing Carbon (worldbank.org)

9. . Stavins, Robert (2019) “Carbon Taxes vs Cap and Trade: Theory and Practice.”

11. . Formally adopted through legislation and with an officially planned start date

12. . Carbon Pricing Dashboard | Up-to-date overview of carbon pricing initiatives (worldbank.org)

13. . ADOPTION OF THE PARIS AGREEMENT – Paris Agreement text English (unfccc.int)

14. . EU Emissions Trading System (EU ETS) | Climate Action (europa.eu)

15. . Emissions trading: greenhouse gas emissions reduced by 8.7% in 2019 | Climate Action (europa.eu)

16. . The European Union Emissions Trading System reduced CO2 emissions despite low prices | PNAS

17. . 2030 climate & energy framework | Climate Action (europa.eu)

18. . Climate change – updating the EU emissions trading system (ETS) (europa.eu)

21. . Carbon leakage | Climate Action (europa.eu)

22. . WTO | Environment – environmental requirements

23. . Demystifying carbon border adjustment for Europe’s green deal | Bruegel

24. . Border Carbon Tariffs: Giving Up on Trade to Save the Climate? | Bruegel

25. . 820184_ngfs_scenarios_final_version_v6.pdf

26. . NGFS Scenario Explorer (iiasa.ac.at)

27. . Documentation – World Energy Model – Analysis – IEA

28. . Ecofys, The Generation Foundation and CDP (2017), How-to guide to corporate internal carbon pricing – Four dimensions to best practice approaches

29. . Ecofys, The Generation Foundation and CDP (2017)

30. . Putting a price on carbon – CDP

31. . https://www.carbonpricingleadership.org/s/33368-TCFD-and-Carbon-Pricing-Executive-Brief-final.pdf

References

“2030 Climate & Energy Framework.” Climate Action – European Commission, https://ec.europa.eu/clima/policies/strategies/2030_en. Accessed 17 June 2021.

Bayer, Patrick, and Michaël Aklin. “The European Union Emissions Trading System Reduced CO2 Emissions despite Low Prices.” Proceedings of the National Academy of Sciences, vol. 117, no. 16, 2020, pp. 8804–12. Crossref, doi:10.1073/pnas.1918128117.

Burggraeve, K., et al. “Fighting Global Warming with Carbon Pricing: How It Works, Field Experiments and Elements for the Belgian Economy.” NBB Economic Review, 2020, www.nbb.be/en/articles/fighting-global-warming-carbon-pricing-how-it-works-field-experiments-and-elements-belgia-0.

“Carbon Leakage.” Climate Action – European Commission, 16 Feb. 2017, https://ec.europa.eu/clima/policies/ets/allowances/leakage_en.

“Carbon Pricing Dashboard | Up-to-Date Overview of Carbon Pricing Initiatives.” The World Bank, https://carbonpricingdashboard.worldbank.org. Accessed 17 June 2021.

“Climate Change Consequences.” Climate Action – European Commission, 16 Feb. 2017, https://ec.europa.eu/clima/change/consequences_en.

“Climate Change – Updating the EU Emissions Trading System (ETS).” European Commission – Climate Action, https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12660-Climate-change-updating-the-EU-emissions-trading-system-ETS-_en. Accessed 17 June 2021.

“Commission Launches Public Consultations on Energy Taxation and a Carbon Border Adjustment Mechanism.” Taxation and Customs Union – European Commission, 23 July 2020, https://ec.europa.eu/taxation_customs/news/commission-launches-public-consultations-energy-taxation-and-carbon-border-adjustment-mechanism_en.

“Cut Global Emissions by 7.6 Percent Every Year for Next Decade to Meet 1.5°C Paris Target – UN Report” UNFCC, https://unfccc.int/news/cut-global-emissions-by-76-percent-every-year-for-next-decade-to-meet-15degc-paris-target-un-report.

Ecofys, The Generation Foundation and CDP, How-to guide to corporate internal carbon pricing – Four dimensions to best practice approaches, December 2017. Prepared under the Carbon Pricing Unlocked partnership between the Generation Foundation and Ecofys in collaboration with CDP.

“Emissions Trading: Greenhouse Gas Emissions Reduced by 8.7% in 2019.” Climate Action – European Commission, 4 May 2020, https://ec.europa.eu/clima/news/emissions-trading-greenhouse-gas-emissions-reduced-87-2019_en.

“Environmental Requirements and Market Access: Preventing ‘Green Protectionism.’” WTO | Environment, www.wto.org/english/tratop_e/envir_e/envir_req_e.htm. Accessed 17 June 2021.

“EU Emissions Trading System (EU ETS).” Climate Action – European Commission, https://ec.europa.eu/clima/policies/ets#tab-0-0. Accessed 17 June 2021.

“Executive Briefing: Carbon Pricing and the Task Force on Climate-Related Financial Disclosures (TCFD).” Carbon Pricing Leadership Coalition, May 2018

Horn, Henrik, and André Sapir. “Border Carbon Tariffs: Giving Up on Trade to Save the Climate?” Bruegel, 29 Aug. 2019, www.bruegel.org/2019/08/border-carbon-tariffs-giving-up-on-trade-to-save-the-climate.

IEA (2021), Global Energy Review: CO2 Emissions in 2020, IEA, Paris https://www.iea.org/articles/global-energy-review-co2-emissions-in-2020.

IEA (2020), World Energy Model, IEA, Paris https://www.iea.org/reports/world-energy-model

IPCC, 2018: Summary for Policymakers. In: Global Warming of 1.5°C. An IPCC Special Report on the impacts of global warming of 1.5°C above pre-industrial levels and related global greenhouse gas emission pathways, in the context of strengthening the global response to the threat of climate change, sustainable development, and efforts to eradicate poverty [Masson-Delmotte, V., P. Zhai, H.-O. Pörtner, D. Roberts, J. Skea, P.R. Shukla, A. Pirani, W. Moufouma-Okia, C. Péan, R. Pidcock, S. Connors, J.B.R. Matthews, Y. Chen, X. Zhou, M.I. Gomis, E. Lonnoy, T. Maycock, M. Tignor, and T. Waterfield (eds.)]. World Meteorological Organization, Geneva, Switzerland, 32 pp.

“NGFS Climate Scenarios for Central Banks and Supervisors.” Network for Greening the Financial System, June 2020, www.ngfs.net/sites/default/files/medias/documents/820184_ngfs_scenarios_final_version_v6.pdf.

“NGFS Scenario Explorer.” NGFS Scenario Explorer Hosted by IIASA, https://data.ene.iiasa.ac.at/ngfs. Accessed 18 June 2021.

“The Paris Agreement.” UNFCC, https://unfccc.int/process-and-meetings/the-paris-agreement/the-paris-agreement.

“Pricing Carbon.” World Bank, www.worldbank.org/en/programs/pricing-carbon. Accessed 17 June 2021.

“Putting a Price on Carbon – CDP.” CDP – Disclosure Insight Action, June 2021, www.cdp.net/en/research/global-reports/putting-a-price-on-carbon.

Simson, Kadri. “Speech by Commissioner Simson at the AmCham EU Transatlantic.” European Commission, 25 Mar. 2021, https://ec.europa.eu/commission/commissioners/2019-2024/simson/announcements/speech-commissioner-simson-amcham-eu-transatlantic-conference-global-leadership-transatlantic_en.

“State of the Union: Commission Raises Climate Ambition and Proposes 55% Cut in Emissions by 2030.” European Commission – Press Corner, 17 Sept. 2020, https://ec.europa.eu/commission/presscorner/detail/en/IP_20_1599.

Stavins, Robert. “Carbon Taxes vs Cap and Trade: Theory and Practice.” Discussion Paper ES 2019-9. Cambridge, Mass.: Harvard Project on Climate Agreements, November 2019.

Wolff, Guntram. “Demystifying Carbon Border Adjustment for Europe’s Green Deal.” Bruegel, 31 Oct. 2019, www.bruegel.org/2019/10/demystifying-carbon-border-adjustment-for-europes-green-deal.

World Bank. 2012. Turn Down the Heat: Why a 4°C Warmer World Must Be Avoided. Washington, DC. © World Bank. https://openknowledge.worldbank.org/handle/10986/11860 License: CC BY-NC-ND 3.0 IGO.

Subscribe

0 Comments

Oldest